W związku z jubileuszem Biura Nieruchomości Merkury, dziękujemy naszym klientom za zaufanie! To ogromny zaszczyt współpracować z Państwem, zapraszamy do dalszej owocnej współpracy.

W związku z jubileuszem Biura Nieruchomości Merkury, dziękujemy naszym klientom za zaufanie! To ogromny zaszczyt współpracować z Państwem, zapraszamy do dalszej owocnej współpracy.

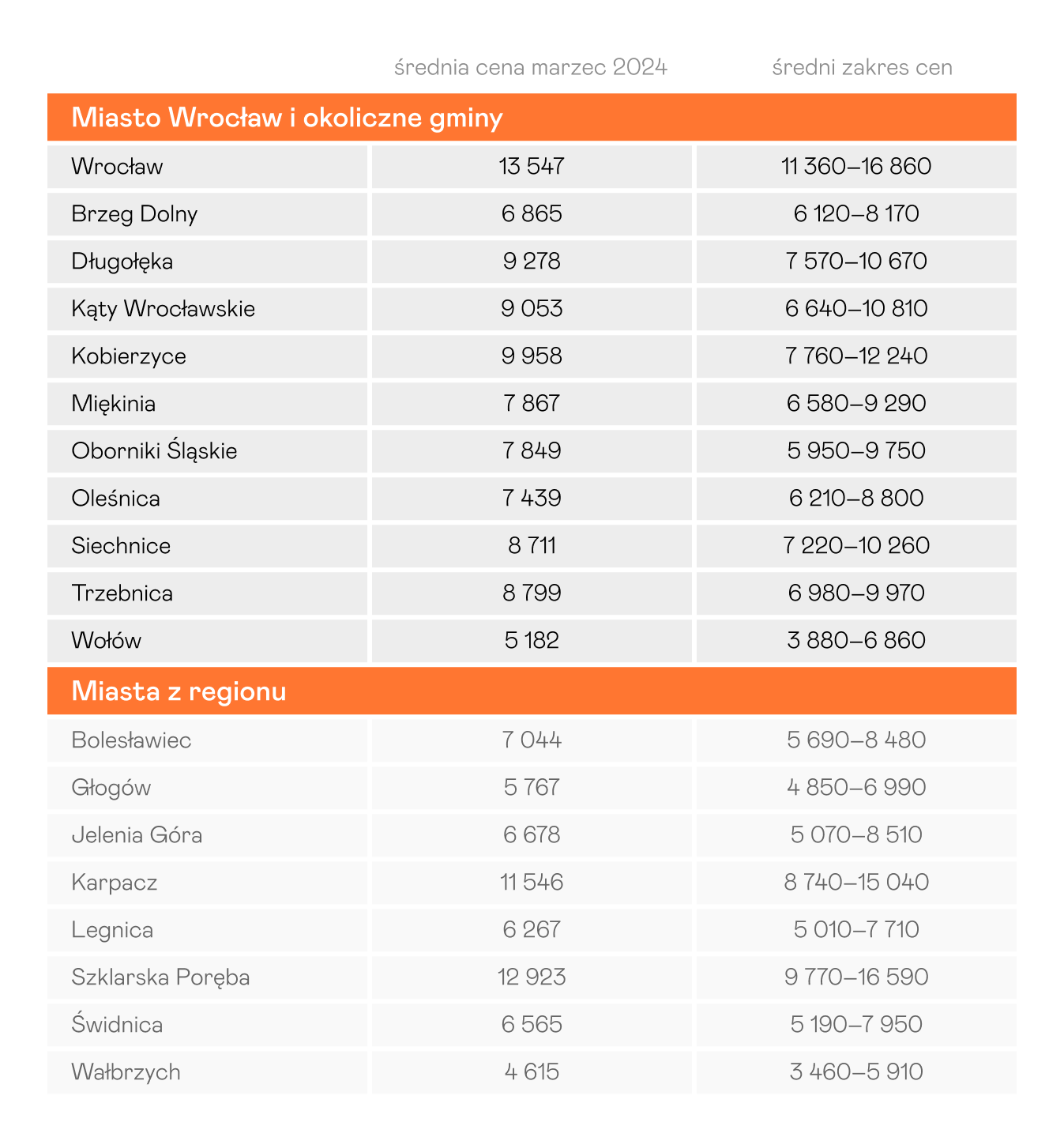

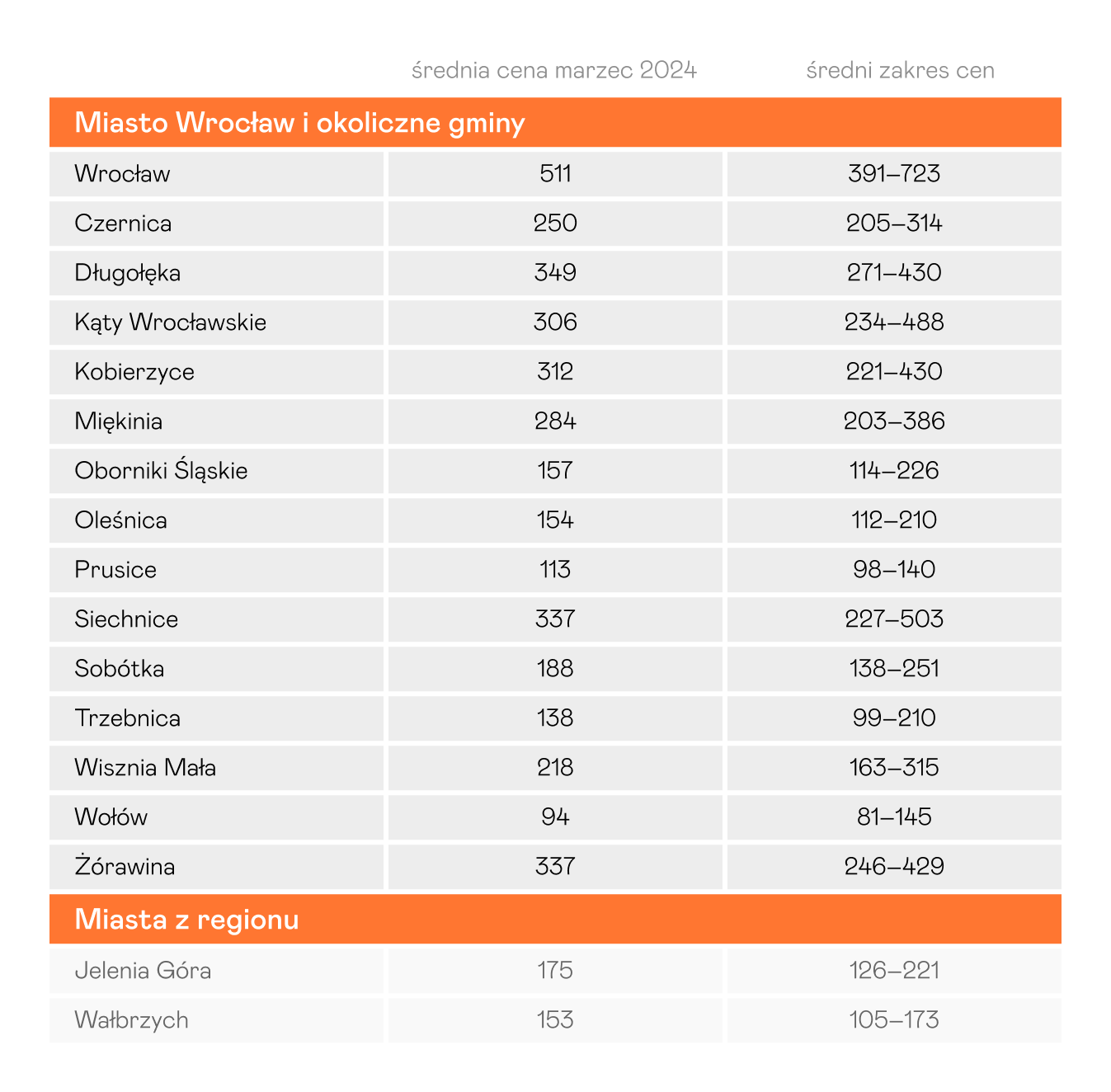

Interesuje Cię dom, mieszkanie, a może działka? Wahasz się, czy wybrać Wrocław, czy może pod miastem będzie taniej? Pomożemy Ci podjąć optymalną decyzję zakupową. W raporcie znajdziesz aktualne ceny nieruchomości we Wrocławiu, lecz również w takich gminach jak: Brzeg Dolny, Czernica, Długołęka, Kąty Wrocławskie, Kobierzyce, Miękinia, Oborniki Śląskie, Oleśnica, Prusice, Siechnice, Sobótka, Trzebnica, Wisznia Mała, Wołów, Zawonia, Żórawina.

Czego możesz dowiedzieć się z raportu?

🐰🌼 Szanowni Klienci i Współpracownicy,

Z okazji Świąt Wielkiej Nocy pragniemy złożyć Wam najserdeczniejsze życzenia pokoju i radości. Niech te świąteczne chwile będą pełne nadziei, wzajemnej życzliwości i ciepła rodzinnych spotkań. 🥚🌸

Niech Wielkanoc przyniesie wiele radosnych momentów spędzonych w gronie najbliższych oraz inspirujących perspektyw na przyszłość. Życzymy, aby każdy dzień po Świętach był pełen sukcesów, spełnienia oraz nowych możliwości. 🌟🌷

Z wyrazami szacunku, Zespół Biura Nieruchomości Merkury

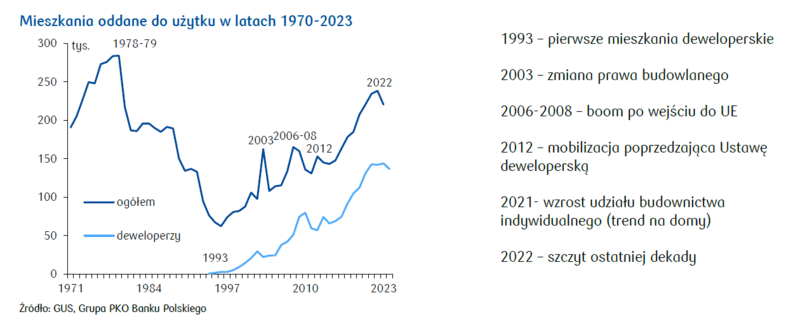

| W 2023 roku, mimo spadku liczby wybudowanych mieszkań o 8% w porównaniu do rekordowego 2022, rynek mieszkaniowy utrzymał utrzymał dobrą kondycję z ponad 200 tysiącami lokali oddanych rocznie. Obserwowano wzrost aktywności inwestycyjnej poza metropoliami; jednocześnie deweloperzy skoncentrowali się na mniejszych i średnich miastach, co odpowiada zmieniającym się preferencjom zakupowym i wskazuje na potencjalny dalszy rozwój inwestycji w lokalizacjach podmiejskich. |

Spadek liczby nowo wybudowanych lokali widoczny w skali rok do roku wynika z mniejszego popytu w branży mieszkaniowej, który obserwowaliśmy w 2022 roku. Z jednej strony rosnące koszty kredytu, z drugiej droższe budowy wpływały na coraz trudniejszą sytuację inwestorów. Nic więc dziwnego, że przez cały 2022 i połowę 2023 roku liczba rozpoczynanych inwestycji budowlanych w skali rok do roku malała. Trend ten wyhamował dopiero w drugiej połowie 2023.

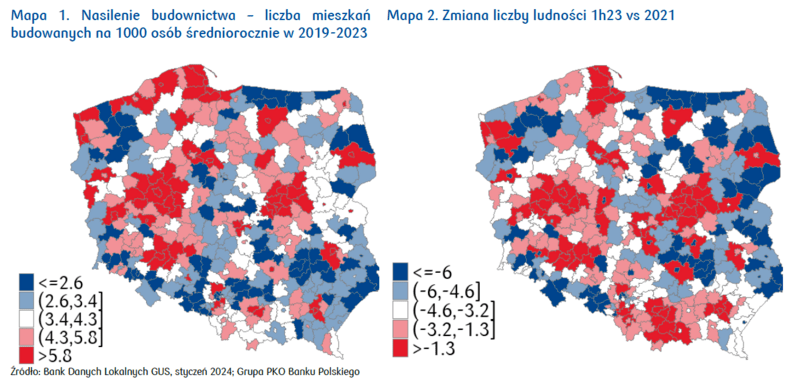

W latach 2019 – 2023 powstało łącznie 1,122 mln mieszkań. Aktywność inwestycyjna jest silnie zróżnicowana regionalnie, a średnia krajowa to niemal 6 nowych mieszkań na 1000 osób. Aż w 10 powiatach liczba ta przekroczyła 10 na 1000, a w powiecie wrocławskim wskaźnik ten wyniósł 19,2 nowego lokum na 1000 mieszkańców. Warto przy tym podkreślić że 80% powiatów osiągnęło w tym czasie wynik poniżej średniej krajowej.

Co ważne w ostatnich 5 latach najwięcej nowych mieszkań budowano między innymi w aglomeracjach z dużym rynkiem pracy i w powiatach z nimi graniczącymi. Ożywienie inwestycyjne obserwowano też w regionach atrakcyjnych turystycznie lub o korzystnej lokalizacji tranzytowej. Prócz tego warto pamiętać o dość oczywistej zależności – na terenach, gdzie liczba ludności rośnie, buduje się więcej, licząc na wzrost popytu.

W 2023 deweloperzy oddali do użytku 136,5 tys. mieszkań, co odpowiada 61% ogólnej liczby nowych lokali. Wynik ten jest o 5,2% niższy niż w 2022. W 9 z 13 największych miast nastąpił wyraźny wzrost aktywności inwestycyjnej, trend ten widoczny jest już od dwóch lat. Niewielki spadek aktywności budowlanej obserwowano w mniejszych stolicach województw, ale najwyraźniejszy spadek liczby nowych inwestycji widać na małych i średnich rynkach lokalnych.

W ramach budownictwa indywidualnego w całym 2023 oddano do użytku 79,6 tysiąca lokali, czyli mniej o 12,3% w skali rok do roku. Budownictwo indywidualne stanowiło 36% całej nowej zabudowy. Tego rodzaju inwestycji powstaje najwięcej w powiatach ziemskich, czyli sąsiadujących z największymi miastami.

Obecnie nowe lokalizacje mieszkaniowe skupiają się w innych regionach niż jeszcze kilka lat temu. Więcej mieszkań powstaje w powiatach graniczących z aglomeracjami niż w dużych miastach. Główne powody to brak działek oraz wysokie ceny gruntów w obrębie stolic wojewódzkich. Prócz tego zmiany stylu życia i rozwój infrastruktury sprawiają, że coraz więcej osób szuka lokum poza miastem. W 2023 udział nowych mieszkań w aglomeracjach zredukował się o 8% w porównaniu z danymi z 2019 roku. W tej samej perspektywie liczba inwestycji w powiatach ziemskich wzrosła o 6%.

W latach 2019-2023 rozwój budownictwa mieszkaniowego odbywa się w trybie tak zwanego “otulania miast”. W prawie połowie największych ośrodków miejskich w kraju inwestycje realizowane w powiatach sąsiadujących stanowiły ponad 40% wszystkich mieszkań powstałych w regionie. W ciągu ostatnich 5 lat zjawisko to było najbardziej widoczne w aglomeracji poznańskiej, gdzie 51% nowych nieruchomości powstało wokół stolicy regionu. Dla porównania w przypadku Krakowa odsetek ten wynosił tylko 22%. Gdy popyt jest wysoki a podaż atrakcyjnych cenowo gruntów ograniczona, dobrze skomunikowane z aglomeracją lokalizacje podmiejskie są naturalnym wyborem.

Gorsza sytuacja na rynku mieszkaniowym w 2023 przyniosła większą ostrożność inwestycyjną. Firmy deweloperskie rozpoczęły tylko o 0,7% mniej inwestycji niż w 2022, ale sektor budownictwa indywidualnego był zdecydowanie mniej aktywny. W 2023 zainicjowano w nim o ponad 15% mniej przedsięwzięć budowlanych niż rok wcześniej.

W 2023 deweloperzy budowali więcej w małych i średnich miastach. Inwestycji w tego rodzaju lokalizacjach było o 15% więcej w skali rok do roku. Podobnie w dużych ośrodkach – deweloperzy rozpoczęli tam o 7% więcej budów niż w 2022. Prócz tego w 2023 liczba nowych projektów deweloperskich zmalała wyraźnie w powiatach ziemskich. Było ich o 22% mniej w skali rok do roku. W tej samej perspektywie rozpoczęto też o 5% mniej budów w sąsiedztwie największych miast. Zjawisko to może być bezpośrednio powiązane z pogorszeniem sytuacji gospodarczej i wstrzymaniem części planowanych inwestycji.

Wspominany już wzrost liczby mieszkań wybudowanych w powiatach sąsiadujących z dużymi miastami widać też w najnowszych danych dotyczących rozpoczynanych inwestycji. Porównanie struktury lokali w budowie w 2023 i 2019 pokazuje, że odsetek nowych budów w obrębie aglomeracji zmalał o 5% a w ich sąsiedztwie wzrósł o 2%.

Podobne zjawisko widać, jeśli przeanalizujemy informacje dotyczące lokali oddanych do użytku w latach 2019-2023. W prawie połowie analizowanych aglomeracji w powiatach sąsiadujących trafiło na rynek ponad 40% wszystkich mieszkań w regionie. W ciągu ostatnich 5 lat najwięcej było ich w Olsztynie – 65%, a najmniej, czyli 25% lokali, oddano do użytku wokół Zielonej Góry.

Popyt na mieszkania zlokalizowane w sąsiedztwie wielkich miast z pewnością wpłynie na kolejne wzrosty liczby inwestycji w tego typu lokalizacjach. Wyhamowanie lokalnej aktywności deweloperów w 2023 zdaniem analityków jest zjawiskiem przejściowym. W trudnych warunkach gospodarczym bardziej opłacalne i bezpieczne wydają się lokalizacje w wielkich miastach. Zmiana preferencji potencjalnych kupców jest jednak wyraźnie widoczna i z pewnością nie zostanie przeoczona przez inwestorów.

Źródło danych: PKO BP „Puls Nieruchomości: Tu rośnie dom, tam rośnie dom, z godziny na godzinę”, https://www.nieruchomosci-online.pl/porady/nowych-mieszkan-wciaz-duzo-29657.html

| Farmy wiatrowe to zespoły elektrowni wiatrowych. Muszą być lokalizowane na działkach spełniających szereg wymogów, takich jak dostęp do linii energetycznej, teren płaski oraz brak zagrożeń naturalnych. Z powodu tych specyficznych wymagań, działki odpowiednie pod budowę farm wiatrowych są bardzo poszukiwane przez inwestorów. |

Farma wiatrowa (park wiatrowy, siłownia wiatrowa) definiowana jest jako zespół elektrowni wiatrowych wraz z infrastrukturą towarzyszącą, przyłączonych do sieci w jednym miejscu. Natomiast elektrownia wiatrowa to instalacja wytwarzająca energię elektryczną za pomocą generatorów (turbin wiatrowych, zwanych potocznie wiatrakami) napędzanych siłą wiatru.

Energia wiatrowa jest uważana za ekologicznie czystą, gdyż do wytworzenia prądu za jej pomocą nie jest potrzebne spalanie paliwa. Stąd coraz większe zainteresowanie elektrowniami wiatrowymi i gruntami pod ich budowę.

Warto wiedzieć, że farma wiatrowa nie może powstać w dowolnym miejscu. Działka pod jej budowę musi spełniać określone wymagania.

Wymagania dla działki pod farmę wiatrową:

Działki pasujące do wymienionych kryteriów są bardzo pożądane przez inwestorów zainteresowanych wybudowaniem farmy wiatrowej. Dlatego mogą oni kontaktować się z właścicielami działek w celu podpisania umowy dzierżawy. Warto wspomnieć, że inwestorzy mogą także określać dodatkowe wymagania (np. minimalną powierzchnię działki większą niż podana powyżej). Nieraz też oferują ocenę działki pod kątem kryteriów wymienionych powyżej (oraz ewentualnych dodatkowych).

| Dzierżawa ziemi pod farmę wiatrową może przynieść znaczące zyski, zazwyczaj w formie rocznego czynszu, obliczanego jako procent przychodów ze sprzedaży energii lub jako stała kwota. Przy zawieraniu umowy dzierżawy istotne jest dokładne sprawdzenie wiarygodności inwestora i zrozumienie warunków umowy, aby uniknąć potencjalnych problemów związanych z nieuczciwymi praktykami i niekorzystnymi zapisami. |

Dzierżawa to odpłatne udostępnienie dzierżawcy rzeczy (np. gruntu) do używania i pobierania z niej pożytków. Właściciel rzeczy pobiera czynsz dzierżawy, który może być regulowany w określonych przedziałach czasu (np. co roku lub co kwartał) bądź jednorazowo za cały czas trwania dzierżawy. Dzierżawa różni się od najmu prawem do pobierania pożytków, a od użyczenia – odpłatnością.

W przypadku dzierżawy ziemi najczęściej praktykuje się czynsz roczny. Jeśli chodzi o grunt pod farmę wiatrową, czynsz może być obliczany jako wartość procentowa z przychodu ze sprzedaży energii elektrycznej lub jako stała ryczałtowa kwota. Ta druga opcja jest zwykle korzystniejsza dla wydzierżawiającego, gdyż daje mu gwarancję stałego zarobku niezależnie od ilości wytworzonej energii.

Roczny zysk z dzierżawy gruntu pod instalację wiatrową według danych z 2023 r. szacuje się na ok. 35-60 tys. zł za hektar. Biorąc pod uwagę, że większa instalacja wraz z towarzyszącą jej infrastrukturą może zająć ok. 2,5 ha, możliwy jest zysk w wysokości ok. 100-120 tys. zł rocznie.

Perspektywa takich zarobków wydaje się bardzo atrakcyjna. Trzeba jednak uważać, by nie stracić na umowie z nieuczciwą firmą – by np. później nie okazało się, że nie płaci czynszu, a zarazem blokuje grunt, z którego moglibyśmy czerpać korzyści w inny sposób. Dlatego trzeba jak najdokładniej sprawdzić wiarygodność potencjalnego inwestora. Należy przede wszystkim zweryfikować, czy taka firma w ogóle istnieje, a jeśli tak, jakie ma opinie. Poza tym znane są przypadki, gdy przedstawiciele firm zajmujących się dzierżawą powołują się na współpracę z gminą, by wzbudzić zaufanie, a tymczasem w urzędzie gminy nikt nic o tym nie wie. Warto więc skontaktować się z urzędem, na który przedstawiciel inwestora się powołuje, by sprawdzić jego prawdomówność. Należy też uważnie przeanalizować umowę dzierżawy, czy nie zawiera zapisów niekorzystnych dla właściciela gruntu. Więcej na ten temat piszę w sekcji „Zapisy umów, na które warto zwrócić uwagę”.

| Typowa umowa dzierżawy ziemi pod farmę wiatrową obejmuje dane stron, szczegółowy opis działki oraz określenie jej wykorzystania, a także ustala prawa i obowiązki obu stron, w tym kwestie finansowe, czas trwania umowy i sposób jej rozwiązania. Ważne jest również zdefiniowanie praw własności urządzeń, zapisy o poufności i ochronie danych osobowych, a także ustalenia dotyczące kontaktu między stronami i procedur zmian w umowie lub rozwiązywania sporów. |

To, co znajdzie się w umowie dzierżawy, zależy w znacznym stopniu od ustaleń między stronami, a także od specyfiki konkretnej inwestycji i gruntu, na którym będzie położona.

Typowa umowa dzierżawy ziemi pod farmę wiatrową zawiera następujące elementy:

| W umowie dzierżawy ziemi pod farmę wiatrową kluczowe jest zapewnienie właścicielowi gruntu stałego wynagrodzenia przez cały okres trwania dzierżawy, łącznie z czasem oczekiwania na pozwolenie na budowę, a także zobowiązanie inwestora do pokrycia kosztów związanych z lokalizacją, budową i podatkiem od nieruchomości. Ponadto, warto uwzględnić zapisy dotyczące odpowiedzialności dzierżawcy za ewentualne szkody w rolnictwie oraz warunki wygaśnięcia lub wypowiedzenia umowy, szczególnie w przypadku zaległości w płatnościach czy braku rozpoczęcia prac budowlanych. |

Ważne, by w umowie był zawarty zapis o tym, że właściciel gruntu otrzymuje wynagrodzenie za cały czas trwania dzierżawy od dnia przekazania nieruchomości, włącznie z czasem oczekiwania na pozwolenie na budowę. Praktykuje się rozróżnienie między opłatą za rezerwację gruntu (od dnia podpisania umowy) a czynszem (płatnym od czasu uzyskania pozwolenia na budowę, z reguły corocznie).

Zwróćmy też uwagę, by w umowie znalazł się zapis o tym, że to inwestor ponosi koszty związane z lokalizacją i budową farmy wiatrowej – w tym koszty podziału nieruchomości i jej odrolnienia (wyłączenia z produkcji rolniczej), a także koszty podatku od nieruchomości.

Jeśli chodzi o wynagrodzenie dla wydzierżawiającego, zwykle korzystniejsze jest, gdy kwota czynszu dzierżawy jest wyrażona konkretną kwotą w złotówkach, a nie zależna od ilości wyprodukowanej energii. Jak wcześniej wspomniano, daje mu to gwarancję stałego zarobku w czasie trwania dzierżawy. Coraz częściej stosowane są też zapisy powodujące coroczną korektę czynszu o współczynnik inflacji, co chroni właściciela działki przed konsekwencjami utraty wartości przez pieniądz.

Działka, na której znajdują się turbiny wiatrowe, może być wykorzystywana do celów rolniczych. Dlatego w umowie powinno się także zawrzeć zapis o odpowiedzialności dzierżawcy za ewentualne szkody w uprawach, np. w sytuacji, gdy konieczne będzie wejście na działkę w celu dokonania napraw.

Ważne są też zapisy określające, kiedy umowa dzierżawy wygasa lub może zostać rozwiązana przed terminem. Ponieważ postawienie farmy wiatrowej wiąże się z dużymi kosztami ze strony inwestora, umowę dzierżawy zawiera się na długi czas (29 lat). Może jednak wygasnąć wcześniej, jeśli:

Wydzierżawiający ma prawo do wypowiedzenia umowy, gdy dzierżawca zalega z płatnościami. Może sobie również zastrzec taką możliwość na wypadek braku rozpoczęcia prac budowlanych w określonym czasie od podpisania umowy, np. 3 lat. W ten sposób właściciel uniknie zablokowania nieruchomości, która mogłaby być wykorzystywana w inny sposób.

Źródło: https://www.nieruchomosci-online.pl/porady/jak-zarabiac-na-dzierzawie-ziemi-pod-wiatraki-19790.html

Zasady przyznawania dodatku mieszkaniowego są uregulowane w ustawie z dnia 28 listopada 2003 roku o świadczeniach rodzinnych. Jednak informację o tym, czy taka forma pomocy nam przysługuje, można także uzyskać w miejskim ośrodku pomocy społecznej, na którego terenie działania mieszkamy.

| Dodatek mieszkaniowy to forma wsparcia socjalnego dla osób, które nie są w stanie pokryć kosztów utrzymania mieszkania, gdzie jego wysokość ustalana jest indywidualnie przez MOPS na podstawie dochodów, powierzchni mieszkania i kosztów jego utrzymania. |

Dodatek mieszkaniowy jest świadczeniem socjalnym przyznawanym przez państwo osobom, których nie stać na to, aby utrzymać mieszkanie, czyli płacić czynsz czy rachunki. Dodatek jest wypłacany regularnie aż do momentu, gdy sytuacja majątkowa beneficjentów na tyle się poprawi, że będą mogli wyłącznie z własnych dochodów ponosić opłaty za mieszkanie.

Warto wiedzieć, że nie ma stałej wysokości dodatku mieszkaniowego, bo zależy on od indywidualnej sytuacji. MOPS wylicza tę kwotę na podstawie dochodów członków gospodarstwa domowego, powierzchni użytkowej lokum oraz tego, ile kosztuje jego utrzymanie.

| Dodatek mieszkaniowy przysługuje osobom posiadającym tytuł prawny do mieszkania, mieszkającym w lokalu spełniającym kryteria metrażowe i zarabiającym poniżej określonych limitów, ale nie jest dostępny dla osób przebywających w instytucjach zapewniających całodzienne utrzymanie. |

Aby uzyskać dodatek mieszkaniowy, trzeba spełnić trzy główne kryteria:

Tytuł prawny który umożliwia uzyskanie dodatku mieszkaniowego to:

Taka forma pomocy nie przysługuje więc osobom, które całodobowo przebywają w ośrodkach zapewniających utrzymanie, tj. w domu pomocy społecznej, młodzieżowym ośrodku wychowawczym, schronisku dla nieletnich, zakładzie poprawczym, szkole czy zakładzie karnym.

| Dodatek mieszkaniowy jest dostępny dla osób, których dochód nie przekracza ustalonych limitów i zamieszkujących lokale o określonej powierzchni, zależnej od liczby osób w gospodarstwie. |

Kryteria dochodowe są ustalane na gospodarstwo domowe łącznie w przypadku osób samotnych oraz na członka rodziny w przypadku gospodarstw wieloosobowych. Do gospodarstwa wlicza się tylko osoby, które realnie w nim zamieszkują, a nie tylko są zameldowane albo całodobowo przebywają w państwowych ośrodkach.

Warto wiedzieć, że limity dochodowe są uzależnione od przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, które w lutym każdego roku podaje do publicznej wiadomości Główny Urząd Statystyczny.

Kryteria dochodowe są różne dla osób mieszkających samotnie oraz dla gospodarstw kilkuosobowych. Zmieniają się każdego roku, a to, ile wynoszą, najlepiej sprawdzić na stronie internetowej Ministerstwa Rozwoju i Technologii w sekcji „Polityka mieszkaniowa”. Pomocny może być też interaktywny formularz „Uzyskaj dodatek mieszkaniowy”.

Aby więc być uprawnionym do otrzymywanie tej formy pomocy, trzeba w ciągu 3 miesięcy wstecz od daty złożenia wniosku zarabiać miesięcznie na osobę mniej niż wynoszą ustalone limity.

Limity zarobków na osobę przy ubieganiu się o dodatek mieszkaniowy:

Kolejnym warunkiem, który trzeba spełnić, jest kryterium metrażowe. Powierzchnia mieszkania jest uzależniona od liczby osób, które je zajmują.

Limity powierzchni mieszkania na osobę przy ubieganiu się o dodatek mieszkaniowy:

Gdy lokal zamieszkuje więcej osób, to na każdą z nich dostępny limit zwiększa się o 5 mkw. Jeżeli zaś mieszka w nim osoba, poruszająca się na wózku albo niepełnosprawna, która wymaga przebywania w osobnym pokoju, to limit rośnie do 15 mkw.

Dodatek mieszkaniowy jest przyznawany na okres 6 miesięcy, ale warto wiedzieć, że ma charakter świadczenia ciągłego. Jeżeli więc po pół roku nasza sytuacja materialna się nie poprawiła i wciąż spełniamy warunki do uzyskania tej formy pomocy, to wniosek można złożyć ponownie nieograniczoną liczbę razy.

| Aby ubiegać się o dodatek mieszkaniowy, należy złożyć w miejscowym ośrodku pomocy społecznej wniosek wraz z dokumentacją potwierdzającą dochody, powierzchnię mieszkania i wydatki na jego utrzymanie. |

Aby otrzymać świadczenie, trzeba złożyć w miejskim ośrodku pomocy społecznej następujące dokumenty:

Źródło: https://www.nieruchomosci-online.pl/porady/kto-i-jak-moze-uzyskac-dodatek-mieszkaniowy-29135.html.

Wygaszony już program BK2% sprawił, że mieszkania spełniające jego kryteria w końcówce roku sprzedawały się na pniu, do tego panująca wówczas niepewność związana z jego finansowaniem w 2024 doprowadziła do tego, że nawet bardzo wygórowane ceny ustalane przez sprzedających, nie odstraszały tych, którzy chcieli zdążyć z zakupem. Krajobraz po IV kwartale 2023 roku jest więc taki: bardzo nakręcony popyt pociągnął za sobą wzrost cen. A wysokie ceny nieruchomości dotykały wszystkich uczestników rynku: nie tylko tych, którzy mogli kupić z dopłatą państwa, ale także tych, którzy planują kupić za gotówkę lub muszą wystąpić do banku o zwykły kredyt hipoteczny. Stały wzrost cen nieruchomości sprawia także, że ci, których jeszcze na to stać, mobilizują się do zakupu, bo przewidują, że już za chwilę będzie jeszcze drożej, a ich plany zakupowe mogą się nie zrealizować. Każda kolejna podwyżka cen powoduje bowiem, że na rynku pozostaje coraz mniej osób, które są w stanie dokonać zakupu mieszkania.

Wnioski z badania nastrojów rynkowych INPON za IV kwartał 2023 roku dają perspektywę, że kiedy po małe mieszkania ustawiają się kolejki, początek 2024 roku to dobry moment na zakup dużego mieszkania o powierzchni większej niż 80 mkw. lub domu, które nie kwalifikują się do zakupu w ramach programów rządowych ze względu na ustanawiane w nich limity. Z uwagi na mniejsze zainteresowanie nimi wśród poszukujących, łatwiej jest je teraz kupić. Jeśli dodatkowo w grę wchodzą mieszkania gorzej skomunikowane, w starszym budownictwie czy do remontu – szanse na zakup dodatkowo rosną.

Jeśli więc masz stabilną sytuację finansową, masz kapitał lub pewność co do dochodów i zdolności kredytowej, a rozważałeś nabycie większej nieruchomości – teraz może być na to najlepszy czas.

Źródło: https://www.nieruchomosci-online.pl/porady/potrzebujesz-wiecej-miejsca-2024-rok-sprzyja-zakupom-wiekszych-metrazy-29315.html

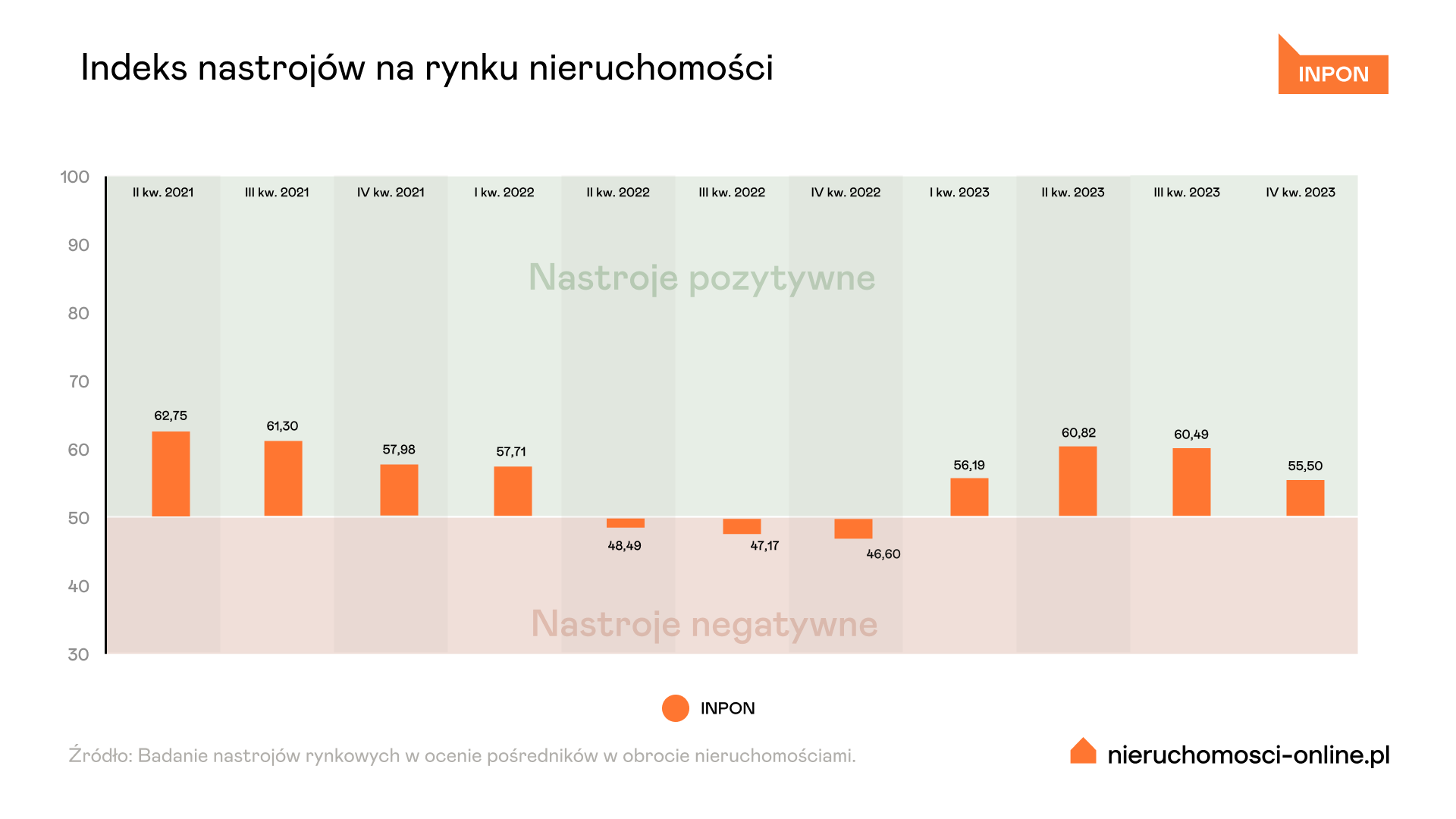

W IV kwartale 2023 r. indeks nastrojów rynkowych (INPON) spadł o 5 pkt i wynosi 55,5 pkt. Pomimo obniżenia wartości wskaźnika w końcówce roku barometr koniunktury na rynku nieruchomości wciąż utrzymuje się lekko powyżej poziomu optymizmu, który wyznacza granica 50 pkt. Co ważne, mimo ostatniego spadku nastrojów, jest to i tak o wiele lepszy wynik niż w analogicznym okresie 2022 r. (poprawa rok do roku o 9 pkt).

– W kolejnej części naszego badania nastrojów wzięło udział ponad 1200 agentów nieruchomości z całej Polski. Analiza opinii z tak dużej próby wskazuje, że na obniżenie wartości indeksu w IV kwartale wpłynęły przede wszystkim trzy czynniki: wyczerpanie się pieniędzy w ramach Bezpiecznego Kredytu 2%, ewidentnie rzucające się w oczy przeszacowanie cen wielu nieruchomości, a także to, że ostatni kwartał roku charakteryzuje się zazwyczaj mniejszą aktywnością kupujących – komentuje Alicja Palińska z działu analiz Nieruchomosci-online.pl.

W IV kwartale najwyższą ocenę spośród wszystkich kategorii nieruchomości miały mieszkania, ale jednocześnie to one zanotowały też najmocniejszy spadek nastrojów. Ocena dla segmentu mieszkań większych niż kawalerki spadła aż o 8,7 pkt. Nieco mniejszy spadek zanotowały mieszkania 1-pokojowe: spadek o 7,3 pkt.

W IV kwartale wciąż były poszukiwane przede wszystkim kawalerki lub mieszkania 2- i 3-pokojowe w cenie do 500-800 tys. zł. Problemem cały czas pozostawała jednak nierównowaga między podażą a popytem na takie mieszkania. Natomiast znalezienie chętnych na większe mieszkania nadal było trudne.

– Ważnym czynnikiem destabilizującym sytuację na rynku było oczekiwanie na decyzje rządu w kwestii przyszłości Bezpiecznego Kredytu 2%, czy w nowym roku znajdą się pieniądze na jakikolwiek program. Wśród wielu kupujących zapanowały więc pośpiech, stres i irytacja, przez co umowy były zawierane szybciej. W przypadku atrakcyjnych nieruchomości często dochodziło też do licytacji ceny w górę – dodaje Alicja Palińska z Nieruchomosci-online.pl.

W IV kwartale lekkim chłodem powiało jednak na całym rynku nieruchomości, chociaż z różną intensywnością. Indeks nastrojów obniżył się także w segmentach domów (spadek o 3,7 pkt), działek budowlanych (spadek o 1,2 pkt) oraz najmu (kawalerki – spadek o 6 pkt, większe mieszkania – spadek o 6,7 pkt).

W ramach badania nastrojów sprawdzono też prognozy na I kwartał 2024 r. W przypadku kawalerek na sprzedaż większość pośredników przewiduje umiarkowany wzrost popytu (43 proc.). Jednak całkiem spora grupa agentów spodziewa się utrzymania koniunktury z końcówki ubiegłego roku (36 proc.). W przypadku większych mieszkań na sprzedaż grono pesymistów jest większe. Wprawdzie 44 proc. agentów prognozuje wzrost popytu w I kwartale, ale aż 31 proc. spodziewa się spadku zainteresowania ze strony kupujących (a 24 proc. przewiduje stabilizację).

W opinii pośredników istnieje też duże prawdopodobieństwo, że wzrosną oczekiwania cenowe sprzedających – wyższe ceny kawalerek prognozuje prawie 58 proc. przedstawicieli biur nieruchomości, a większych mieszkań – 54 proc.

– Zapowiedź programu Mieszkanie na Start, który ma wprowadzać kryteria dochodowe i rodzinne, pokazuje, że nowy rząd podejmuje próbę stymulowania rynku mieszkaniowego. Podtrzyma to popyt w drugiej połowie 2024 r. i zachęci też deweloperów oraz sprzedających do stabilizacji oczekiwań co do swoich ofert. Kluczowe będzie odbudowanie się podaży na rynku pierwotnym po słabym 2023 r. oraz dalszy wzrost dostępności kredytów – mówi dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu.

W pozostałych analizowanych kategoriach nieruchomości – czyli w domach, działkach budowlanych i najmie – w I kwartale 2024 r. czeka nas prawdopodobnie stabilizacja zarówno popytu, jak i cen. Takiego zdania (w przypadku wszystkich tych segmentów) jest mniej więcej połowa ankietowanych.

Źródło: https://www.nieruchomosci-online.pl/porady/wsrod-kupujacych-pospiech-stres-i-irytacja-indeks-nastrojow-w-iv-kwartale-2023-29209.html

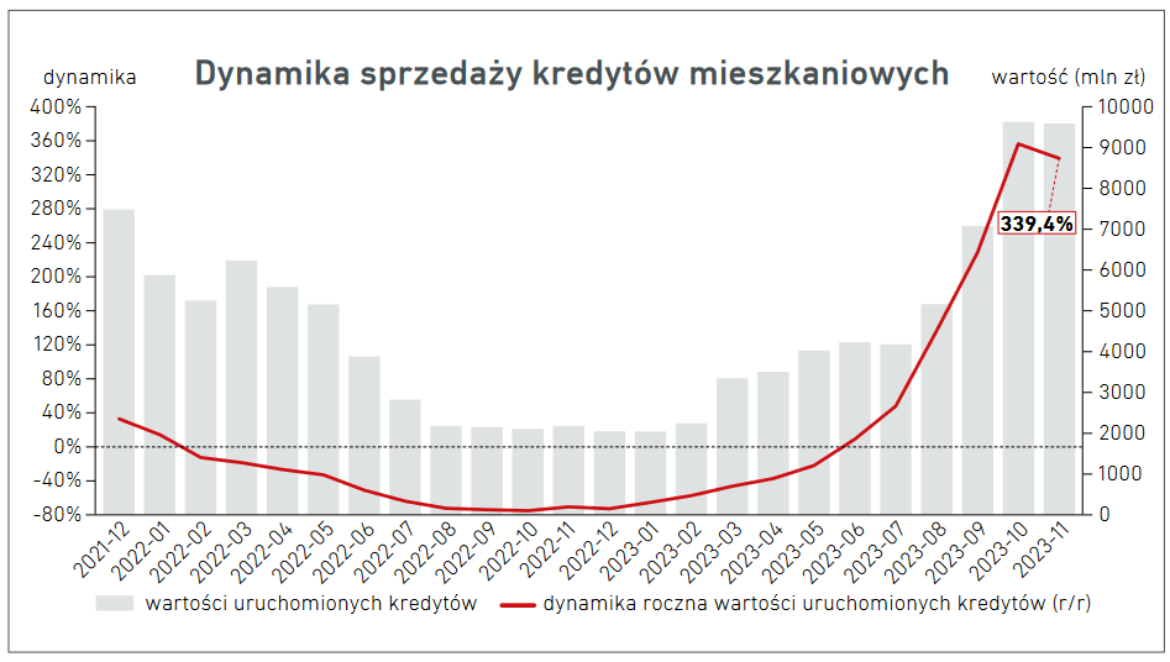

| Rekordowe wyniki w sprzedaży kredytów hipotecznych, zanotowane przez BIK w październiku i listopadzie, zostały pobudzone przez program Bezpieczny Kredyt 2%. Zwiększył on popyt na te produkty oraz doprowadził do wzrostu cen nieruchomości. Dodatkowo, wzrosty odnotowano również w innych kategoriach kredytowych, w tym kredytach gotówkowych i ratalnych, co wskazuje na ogólnie rosnącą aktywność kredytową w Polsce. |

Sprawcą padających rekordów jest oczywiście rządowy program Bezpieczny Kredyt 2 proc. To on pobudził popyt na kredyty mieszkaniowe w tak dużym stopniu, że banki nie nadążały z przyjmowaniem wniosków.

Średnia kwota kredytu, o którą wnioskowali klienci, wyniosła w listopadzie 404,3 tys. zł i była wyższa aż o 23,5 proc. niż w analogicznym miesiącu rok wcześniej. Głównie dlatego, że program spowodował skokowy wzrost cen nieruchomości i aby kupić ten sam dom lub mieszkanie, trzeba było zapłacić więcej niż kilka miesięcy wcześniej, a tym samym wziąć większy kredyt.

Sprawdź, jaką masz zdolność kredytową

Październik był miesiącem, w którym banki udzieliły kredytów hipotecznych na najwyższą kwotę w ujęciu miesięcznym w historii. W listopadzie dobra passa była kontynuowana i mimo delikatnego spadku miesiąc do miesiąca, to zarówno liczba, jak i wartość udzielonego finansowania są wciąż bardzo wysokie.

Dlaczego w danych Biura Informacji Kredytowej rekordy pojawiły się dopiero teraz, skoro program wystartował już w lipcu? Wynika to z tego, że zazwyczaj od momentu złożenia wniosku kredytowego aż do wypłaty środków mija kilka miesięcy.

Najwięcej wniosków w ramach programu złożono w lipcu, sierpniu i wrześniu, ale decyzje kredytowe były przyznawane dopiero kilkanaście tygodni później. Czas oczekiwania na uruchomienie kredytu zazwyczaj nie jest tak długi, ale latem do banków wpływała rekordowa liczba aplikacji, co znacznie wydłużyło proces rozpatrywania wniosków.

BIK informuje, że w listopadzie zeszłego roku banki udzieliły 13 912 kredytów na 2 proc., co stanowiło 59 proc. wszystkich kredytów hipotecznych. Łączna wypłacona kwota sięgnęła 5,702 mld zł.

Aleksandra Stankiewicz-Billewicz, menedżer ds. relacji z mediami w BIK wyjaśnia, że na rekordowy popyt wpłynęli nie tylko beneficjenci rządowego programu, ale pośrednio także ci, którzy się do niego nie kwalifikowali. Mieszkania zaczęły szybciej znikać z rynku, więc osoby, które i tak miały w planach zakup nieruchomości, musiały przyspieszyć się decyzję, aby zdążyć kupić upatrzone lokum.

Link do całości artykułu: https://www.nieruchomosci-online.pl/porady/kolejne-rekordy-w-kredytach-hipotecznych-banki-udzielily-ich-na-kwote-ponad-95-mld-zl-28947.html

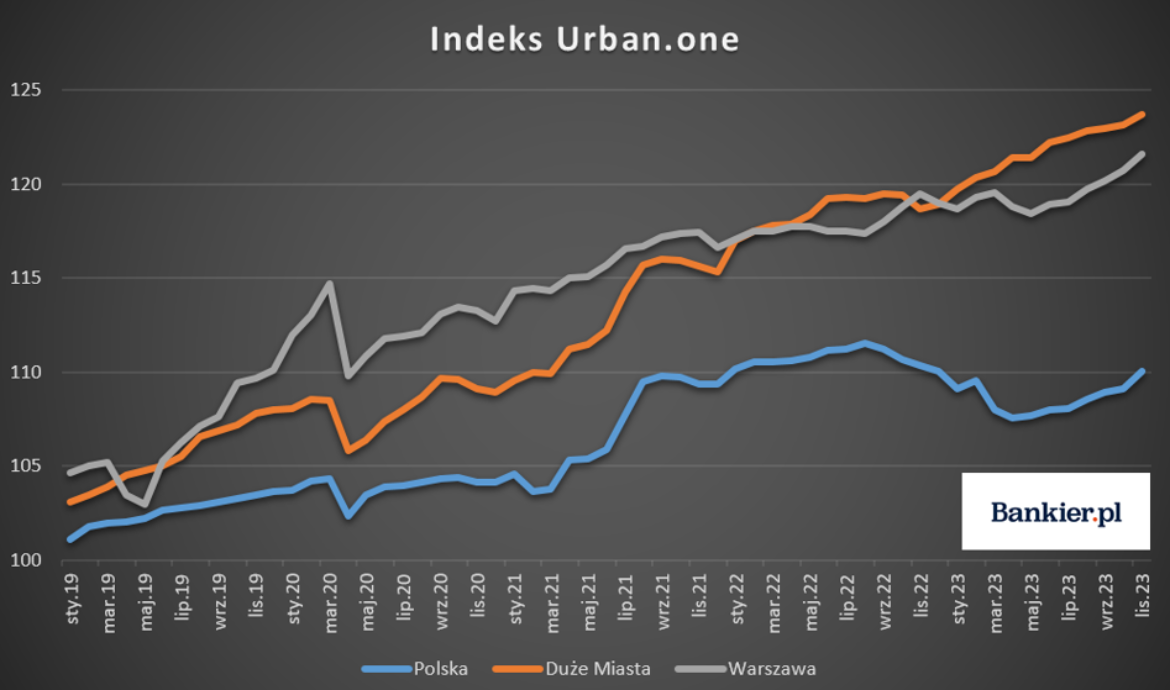

Pod koniec 2023 r. wzrost cen mieszkań przyspieszył, na co wskazuje najwyższy od dwóch lat wzrost odczytu indeksu urban.one. Tymczasem eksperci wieszczą, że wzrosty pozostaną z nami w 2024 r. Wśród powodów: „Mieszkanie na start”, nowe prawo budowlane i niska podaż nowych mieszkań.

W listopadzie 2023 r. odczyt indeksu urban.one przygotowywanego dla Bankier.pl i „Pulsu Biznesu” przez Cenatorium wyniósł dla całej Polski 110,03 pkt. I choć wciąż jest on niższy w ujęciu rocznym, to listopadowy odczyt był o 0,93 pkt wyższy od październikowego. Tym samym był to 7. miesiąc z rzędu ze wzrostem i jednocześnie najwyższy wzrost w ujęciu miesięcznym od ponad dwóch lat, a dokładnie od lipca 2021 r.

Wyraźnie wzrosły także pozostałe indeksy. Odczyt dla największych polskich miast z wyłączeniem Warszawy (Warszawa, Kraków, Łódź, Poznań, Gdańsk i Gdynia) zatrzymał się na 123,73 pkt (+0,59 pkt m/m i +5,04 pkt r/r), z kolei w przypadku indeksu dla Warszawy zanotowano 121,57 pkt. (+0,85 pkt m/m i 2,12 pkt r/r).

W listopadzie branżę i ceny w dalszym ciągu napędzał popyt na hipoteki wytworzony dopłatami w ramach „Bezpiecznego kredytu 2 proc.”.

W listopadzie 2023 r. o kredyt mieszkaniowy wnioskowało blisko 40 tys. osób, co – w dalszym ciągu biorąc pod uwagę efekt niskiej bazy – przełożyło się na wzrost w ujęciu rocznym o 193 proc.

Efektem dużej liczby wniosków we wcześniejszych miesiącach było z kolei 23,7 tys. kredytów mieszkaniowych udzielonych przez banki w listopadzie. Było ich niemal tyle samo co w październiku (24,1 tys.) oraz o 259 proc. więcej niż w analogicznym miesiącu 2022 r., gdy uruchomiono 6,6 tys. kredytów mieszkaniowych.

Za popytem sztucznie kreowanym rządowymi dopłatami w ramach „Bezpiecznego kredytu 2 proc.” nie nadąża podaż. Choć w listopadzie liczba nowych budów wzrosła w ujęciu rocznym o 48 proc., to w pamięci trzeba mieć fakt, że w listopadzie 2022 r. branża była w środku dołka zapoczątkowanego w połowie 2022 r.

– Miesięczna liczba budów mieszkań rozpoczynanych przez deweloperów ustabilizowała się na przeciętnym poziomie, który nie gwarantuje zaspokojenia popytu generowanego przez program „Bezpieczny Kredyt 2 proc.” – ocenia Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Jak dodaje, w najbliższych miesiącach powinna rosnąć za to liczba uzyskiwanych przez deweloperów pozwoleń na budowę mieszkań, na co wpływ będzie miało wprowadzenie z początkiem kwietnia zmian nowych warunków technicznych. Mogą być one również jednym z czynników stymulujących podwyżki cen mieszkań.

– Zmiana przepisów może zmienić obraz rynku. Z jednej to zmiana in puls, ponieważ poprawi się komfort mieszkań. Z drugiej strony deweloperzy będą dysponować mniejszą powierzchnią do sprzedaży, a to będzie wpływać na ceny mieszkań – zauważa ekspertka Cenatorium.

Mocniejszym katalizatorem wzrostu cen będzie jednak – o ile zostanie uruchomiony – zapowiedziany niedawno program nowych dopłat do kredytów mieszkaniowych „Mieszkanie na start”.

– Już „Bezpieczny kredyt 2 proc.” spowodował, że z oferty bardzo szybko znikały najtańsze mieszkania, a ceny nieruchomości rosły z miesiąca na miesiąc. Dodatkowo bardzo dobre wyniki sprzedaży mieszkań wywarły dużą presję na dalsze wzrosty cen – mówi Małgorzata Wełnowska.

Widać to nie tylko po średnich cenach transakcyjnych zanotowanych w III kw. 2023 r., a więc w ciągu pierwszych trzech miesięcy w świecie „Bezpiecznego kredytu 2 proc.”, ale również po przeciętnych oczekiwaniach sprzedających mieszkania.

Jak wynika z monitoringu cen prowadzonego przez Cenatorium, w listopadzie 2023 r. średnia cena ofertowa dla siedmiu największych polskich rynków nieruchomości wzrosła w ujęciu miesięcznym o 2 proc. – zarówno na rynku pierwotnym, jak i wtórnym. Przyczyną tak dużego skoku cenowego była jednak w głównej mierze wyprzedaż mieszkań tańszych i w konsekwencji większy udział drogich lokali w strukturze ofert.

Zdaniem Michała Kubickiego, eksperta Komitetu ds. Nieruchomości Krajowej Izby Gospodarczej, brak uruchomienia nowego programu dopłat pokroju „Mieszkania na start”, w obliczu wciąż drogich kredytów mieszkaniowych, przełożyłby się na znaczący spadek sprzedaży.

– Spadek byłby tak drastyczny jak obserwowany jesienią 2022 r. Już teraz widać znaczący spadek nowo rozpoczynanych projektów oraz znacznie mniejszą liczbę wydawanych pozwoleń na budowę. Z drugiej strony ceny mieszkań osiągnęły już absolutny zenit, który skutecznie i na lata, pozbawił dostępu do własnego mieszkania setki tysięcy młodych ludzi. Krótkoterminowo rozwiązaniem mogłoby być wsparcie dla rynku najmu.

Źródło: https://www.bankier.pl/wiadomosc/Indeks-urban-one-Mieszkanie-na-start-nowe-prawo-budowlane-i-niska-podaz-podniosa-ceny-mieszkan-8675700.html

Wyjątkowych Świąt Bożego Narodzenia pełnych radości, ciepła i niepowtarzalnej, rodzinnej atmosfery. Wraz z serdecznym podziękowaniem za dotychczasowe korzystanie z naszych usług.

Życzy,

Biuro Nieruchomości Merkury