Możliwość sfinansowania zakupu mieszkania z przeciętnego wynagrodzenia jest mniejsza niż przed pandemią. W 2019 roku za średnią pensję mogliśmy kupić 0,98 metra kwadratowego lokalu. W okresie od 2010 do 2019 możliwości zakupowe osób osiągających przeciętne wynagrodzenie rosły. Jednak w 2019 trend ten uległ odwróceniu. Czy nowe warunki rynkowe będą sprzyjać dostępności mieszkań?

| Mimo wzrostu wynagrodzeń, możliwości zakupu mieszkań spadły do poziomu z 2012 roku. Odpowiedzialny jest za to szybszy wzrostu cen nieruchomości w porównaniu do pensji. |

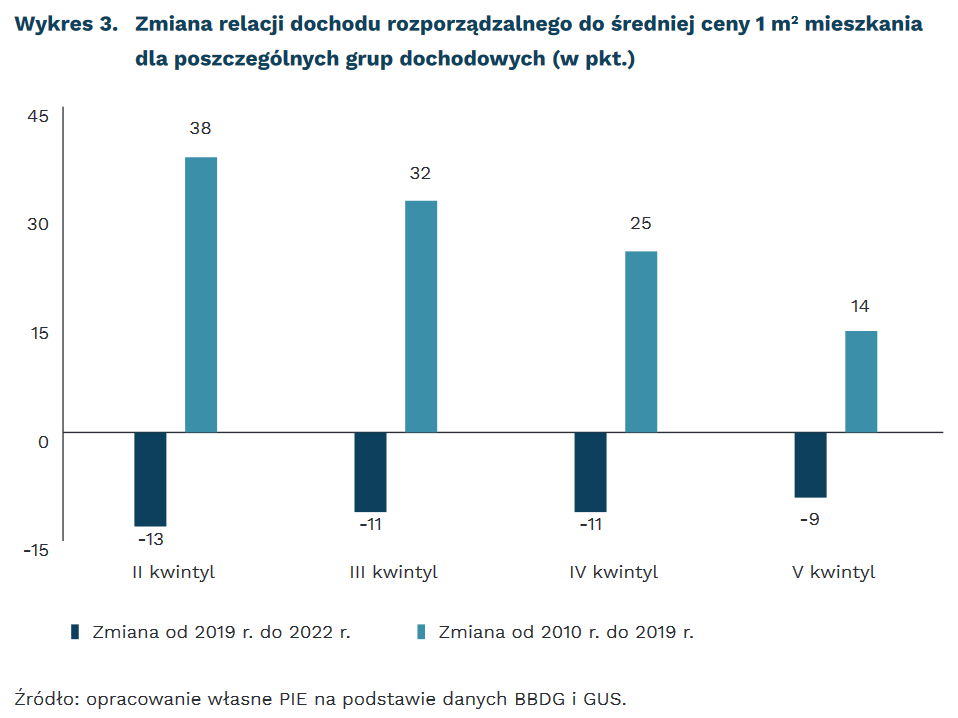

Jak się zmieniały nasze możliwości zakupowe w ostatnich latach?

Najnowsze dane Polskiego Instytutu Ekonomicznego (PIE) pokazują, że w 2022 roku średnie wynagrodzenie pozwalało na zakup 0,88 metra kwadratowego nieruchomości mieszkalnej. To dokładnie tyle, na ile było stać Polaków w 2012 roku. W latach od 2010 do 2019 ceny mieszkań powoli rosły. Podwyżki stawek na rynku nieruchomości osiągnęły przez ten czas poziom tylko 22,5%. W tym samym okresie średnie pensje wzrosły o 52%. Taka różnica wyraźnie dodatnio wpływała na zdolności zakupowe osób mniej i średniozamożnych. To właśnie w tej grupie dochodowej relacja między wzrostem cen nieruchomości mieszkalnych a podwyżkami wynagrodzeń w najwyższym stopniu przekłada się na większą dostępność własnego lokum.

Pandemia COVID-19 była wyraźnym punktem zwrotnym. Między 2019 i 2022 wzrost przeciętnego wynagrodzenia wyniósł 29%. Średnia podwyżka ceny metra kwadratowego mieszkania wyniosła przez ten czas aż 40%. W tych warunkach nie dziwi fakt, że możliwość finansowania zakupu własnego lokalu spadła wśród Polaków ze wszystkich grup dochodowych.

Czy „Mieszkanie na Start” ma szansę coś zmienić?

„Bezpieczny Kredyt 2%”, który w założeniu miał utorować drogę do własnego M, zdaniem wielu przyczynił się do drożyzny i uszczuplenia oferty szczególnie w sektorze małych lokali. Twórcy programu „Kredyt #naStart” (nazywanego też „Mieszkanie na Start”) starają się, aby jego zasady sprzyjały stabilizowaniu się branży. Opinie na temat skuteczności tych rozwiązań są różne. Sceptycznie zapatrują się np. pośrednicy w obrocie nieruchomościami zapytani o to w ramach kwartalnego badania nastrojów INPON.

Według zwolenników programu, „Mieszkanie na start” weszłoby na rynek w zupełnie innych warunkach. Podaż nieruchomości mieszkalnych wyraźnie się dziś odbudowuje, a rynek najmu, niegdyś przeładowany, nie jest już tak atrakcyjny dla inwestorów. Sprawia to, że popyt będzie nie tylko ograniczony, ale również rozłożony na inne sektory rynku.

Przed funkcją dopalacza dla popytu program „Mieszkanie na Start” chroni też jego budowa. Preferencyjne kredyty o stałym oprocentowaniu od 1,5% do 0% będzie można przeznaczyć również na zakup domu lub działki i budowę własnej nieruchomości.

Rządowe działanie zostało dodatkowo zaopatrzone w kilka konkretnych działań antyspekulacyjnych. Kluczowym jest ograniczenie udzielania preferencyjnych pożyczek do poziomu 15 tysięcy na kwartał.

Czy wzrost podaży i przemyślany program wsparcia dla inwestorów prywatnych mają szansę ustabilizować rynek? Wiele na to wskazuje, jednak aby mieć pełny obraz sytuacji, warto pamiętać o wysokich kosztach budowy. Podwyżki w sektorze materiałów budowlanych wciąż windują ceny, a relacja popytu do podaży nie ma na to wpływu.

Więcej o programie „Mieszkanie na start” dowiesz się tutaj – „Czy kredyt #naStart zastawia pułapki?”.

Źródło danych: PIE „Tygodnik Gospodarczy PIE – 18 kwietnia 2024 r.”