O nowym programie wsparcia kredytobiorców wiemy już od kliku miesięcy. Do tej pory jego założenia znaliśmy jedynie z zapowiedzi. 8 kwietnia 2024 roku Ministerstwo Rozwoju i Technologii opublikowało wyczekiwany projekt ustawy dotyczącej kredytu mieszkaniowego #naStart.

O tym, jak w obecnym kształcie wyglądają zasady kredytu #naStart, czy odpowiada on na społeczne oczekiwania i czy spowoduje wzrost cen mieszkań, mówi Kornelia Szmit – ekspertka finansowa i pośredniczka nieruchomości, prowadząca profil Praktycznie o finansach, partnerka Grupy ANG S.A., wykładowczyni z Katedry Teorii Ekonomii – Wydziału Nauk Ekonomicznych UWM.

O programie, który ma być następcą Bezpiecznego Kredytu 2% rozmawiamy już dość długo, ale wreszcie możemy omówić konkrety, ponieważ znany jest już projekt ustawy dotyczący kredytu mieszkaniowego #naStart. Co nowego, oprócz tego jak program będzie się nazywał, znalazło się w projekcie ustawy?

W projekcie ustawy o kredycie mieszkaniowym #naStart pojawiło się kilka nowych rozwiązań i doprecyzowań w stosunku do wcześniejszych zapowiedzi.

Jednym z nich jest wprowadzenie limitów przyznawanych kredytów. Przewidziano, że w ramach programu będzie mogło być udzielone maksymalnie 15 tys. preferencyjnych kredytów na kwartał, a w całym 2024 roku łącznie 35 tys. kredytów. Ma to na celu rozłożenie wsparcia w czasie i uniknięcie szybkiego wyczerpania dostępnych środków.

Co więcej, okres obowiązywania programu został już dokładnie określony – pierwotnie miał on funkcjonować do końca 2025 roku, później mowa była o 4 latach, jednak w projekcie ustawy przewidziano jego kontynuację do końca 2027 roku.

Z listy przedmiotów kredytowania objętych programem dopłat wykluczono nabycie prawa do lokalu mieszkalnego w ramach cesji umowy rezerwacyjnej lub deweloperskiej. Oznacza to, że osoba, która zawarła umowę rezerwacyjną lub deweloperską, nie może przenieść wynikających z niej praw na inną osobę, która następnie ubiegałaby się o kredyt z dopłatami. Regulacja ta ma na celu ograniczenie bodźców do spekulacji na rynku nieruchomości. Gdyby możliwa była cesja takich umów, istniałoby ryzyko, że niektóre osoby rezerwowałyby lokale w atrakcyjnych cenach, nie mając zamiaru ich finalnie nabyć, a jedynie odsprzedać z zyskiem prawo do ich zakupu innym osobom liczącym na skorzystanie z dopłat. Wykluczenie cesji ma przeciwdziałać takim praktykom i zapewnić, że program dopłat będzie wspierał osoby rzeczywiście zainteresowane zaspokojeniem własnych potrzeb mieszkaniowych, a nie poszukujące okazji do zarobku.

Zgodnie z projektem ustawy, kredyt mieszkaniowy #naStart udzielany jako kredyt hipoteczny będzie przyznawany na okres minimum 15 lat. Przez pierwszą dekadę jego spłaty, czyli przez pierwsze 10 lat, obowiązywać będzie stała stopa oprocentowania oraz malejące raty kapitałowo-odsetkowe. Wsparcie w formie dopłat obejmie 120 pierwszych rat spłaty tego kredytu. W przypadku wariantu kredytu konsumenckiego, minimalny okres jego spłaty został ustalony na 5 lat. Dopłaty do rat będą stosowane dla 60 początkowych rat spłaty takiego kredytu.

Choć samo kryterium dochodowe uprawniające do otrzymania dopłat oparte na pierwszym progu podatkowym (120 tys. zł brutto rocznie) było wcześniej zapowiadane, to projekt ustawy wprowadza mechanizm stopniowego pomniejszania dopłat w przypadku przekroczenia tego limitu dochodowego. Dla jednoosobowego gospodarstwa domowego dopłata będzie pomniejszana o 50 groszy za każdą złotówkę przekroczenia, a dla większych gospodarstw – o 25 groszy. Rozwiązanie to ma na celu złagodzenie progu wykluczającego z programu osoby nieznacznie przekraczające limit dochodowy.

W opublikowanym projekcie ustawy znalazło się nowe rozwiązanie dotyczące sytuacji, gdy kwota zaciąganego kredytu przekracza maksymalną wartość, do której przysługują dopłaty w ramach programu. Wcześniej zapowiadano, że w takim przypadku nadwyżka ponad tę kwotę będzie oprocentowana według stawek rynkowych, nieobjętych preferencjami. Jednak projekt wprowadza dodatkowy mechanizm „kary finansowej” za przekroczenie limitu objętego dopłatami.

Mechanizm ten działa następująco: jeśli np. dopłaty przysługują do kwoty 400 tys. zł, a kredytobiorca zdecyduje się na wyższy kredyt, np. 500 tys. zł, to nie tylko od nadwyżki 100 tys. zł zapłaci wyższe odsetki rynkowe, ale również całkowita kwota dopłat, jaką otrzyma w ramach programu, ulegnie obniżeniu w porównaniu do sytuacji wzięcia kredytu na maksymalną kwotę objętą wsparciem.

Dla przykładu:

para zaciągająca kredyt na 400 tys. zł otrzyma w ciągu 10 lat dopłaty w wysokości 180,5 tys. zł. Natomiast jeśli zdecyduje się na kwotę 500 tys. zł, to jej łączne dopłaty w tym okresie będą niższe i wyniosą tylko 165 625 zł.

Nowe rozwiązanie ma na celu zniechęcenie kredytobiorców do zaciągania kredytów na kwoty znacznie przekraczające limit objęty dopłatami w ramach preferencyjnego programu. Stanowi swego rodzaju karę finansową za skorzystanie z wyższego, tylko częściowo subwencjonowanego kredytu. Ma to zapobiec nadmiernemu rozproszeniu i wykorzystaniu środków przeznaczonych na dopłaty.

Zaskakującym i kontrowersyjnym rozwiązaniem zawartym w projekcie ustawy jest umożliwienie uzyskania preferencyjnego kredytu przez jednego z małżonków pozostających w związku małżeńskim z rozdzielnością majątkową, nawet jeśli drugie z małżonków jest już właścicielem lokalu mieszkalnego. Rozwiązanie to z jednej strony rozszerza krąg potencjalnych beneficjentów programu kredyt #naStart, ale może też budzić wątpliwości. Po pierwsze, zakup kolejnego mieszkania przez gospodarstwo domowe posiadające już lokal, choć w ramach rozdzielności majątkowej, może być postrzegany jako niezgodny z duchem programu, który ma ułatwiać nabycie pierwszego „M”. Po drugie, istnieje ryzyko potencjalnych nadużyć, w których pary celowo zawierałyby rozdzielność majątkową, aby jeden z małżonków mógł skorzystać z preferencyjnego kredytu, mimo posiadania już mieszkania przez rodzinę. Z drugiej strony, niektóre sytuacje życiowe czy małżeńskie mogą uzasadniać takie rozwiązanie, np. gdy małżonkowie zdecydują się na osobne gospodarstwa domowe lub gdy jedno z nich chce nabyć własne mieszkanie mimo już posiadanego wspólnie. Rozwiązanie to zwiększa więc elastyczność programu i dostosowuje go do złożonych realiów życia Polaków.

I na koniec doprecyzowano także kwestię limitów powierzchniowych uprawniających do otrzymania pełnych dopłat. To 50 mkw. dla singla zwiększane o 25 mkw. na każdą kolejną osobę w gospodarstwie domowym. Przekroczenie tych limitów nie wyklucza z programu, ale skutkuje pomniejszeniem dopłat o 50 zł za każdy dodatkowy metr kwadratowy powyżej ustalonego limitu.

Przykładowo:

singiel kupujący mieszkanie o powierzchni 60 mkw. będzie otrzymywał dopłatę obniżoną o 500 zł w stosunku do osoby zaciągającej kredyt na taką samą kwotę, ale kupującej mieszkanie nieprzekraczające limitu 50 mkw.

Rozwiązanie to ma na celu zniechęcanie do nadmiernego korzystania ze wsparcia przy zakupie nieruchomości znacznie przekraczających potrzeby mieszkaniowe danego gospodarstwa domowego.

Dowiedz się, czego dotyczyły zapowiedzi programu kredyt #naStart.

Przeczytaj pierwszą rozmowę z Kornelią Szmit:

Czy warto czekać na Mieszkanie na start? Sprawdzamy, ile zyskasz na dopłatach do kredytu

Które z zapowiedzi i w jakim zakresie zostały zmodyfikowane?

W projekcie ustawy o #naStart wprowadzono kilka istotnych modyfikacji w stosunku do pierwotnych założeń i zapowiedzi. Najważniejsze z nich to:

Po pierwsze, usunięto obowiązek zamieszkiwania w nieruchomości nabywanej lub budowanej w ramach programu w trakcie posiadania kredytu. Wcześniej zakładano taki wymóg. Nadal jednak nie będzie można wynajmować tej nieruchomości innym osobom przez cały okres obowiązywania gwarancji.

Po drugie, pojawiła się możliwość, aby drugim kredytobiorcą, oprócz wnioskodawcy, był rodzic lub rodzeństwo. Muszą oni również spełniać warunki programu, z zastrzeżeniem, że kredytobiorców może być maksymalnie dwóch, np. wnioskodawca i rodzic plus dzieci wchodzące w skład ich gospodarstwa domowego.

Po trzecie, znacząco obniżono progi dochodowe, powyżej których dopłata do kredytu będzie stopniowo zmniejszana w stosunku do pierwotnych zapowiedzi oparcia ich o pierwszy próg podatkowy.

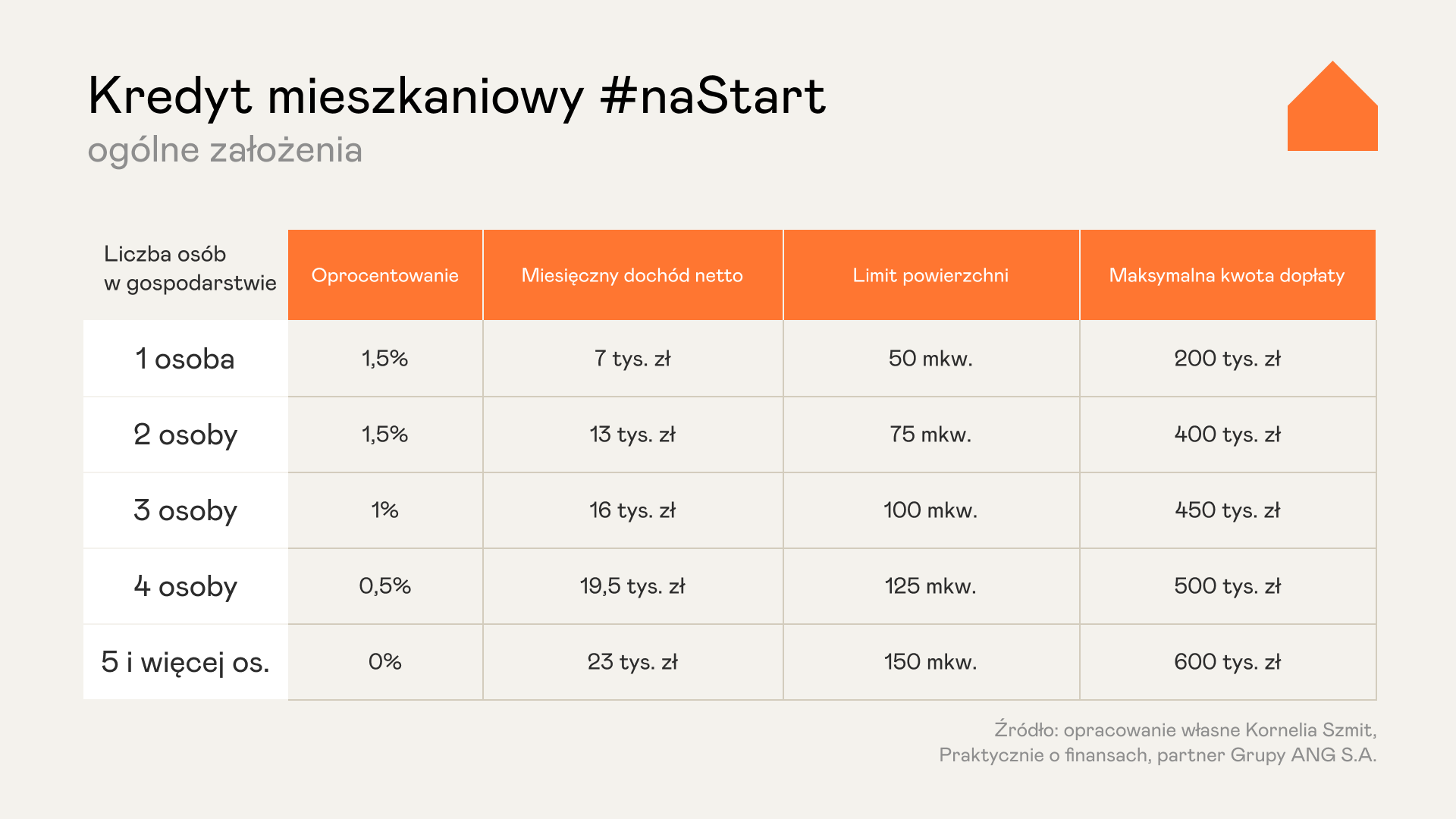

Obowiązujące nowe progi dochodowe w kredycie #naStart to:

- 7 tys. zł netto miesięcznie dla jednoosobowego gospodarstwa domowego,

- 13 tys. zł netto miesięcznie dla dwuosobowego gospodarstwa domowego,

- 16 tys. zł netto miesięcznie dla trzyosobowego gospodarstwa domowego,

- 19,5 tys. zł netto miesięcznie dla czteroosobowego albo większego gospodarstwa domowego,

- 23 tys. zł netto miesięcznie dla pięcioosobowego albo większego gospodarstwa domowego.

Obniżenie progów dochodowych budzi obawy, że pomimo zmniejszenia nadal są one zawyżone i za mało wyśrubowane. Ustalone poziomy mogą wykluczać wiele gospodarstw domowych o rzeczywiście niskich dochodach z możliwości otrzymania pełnych dopłat.

W porównaniu do początkowych założeń, w projekcie ustawy złagodzono część wymogów oraz rozszerzono krąg potencjalnych kredytobiorców o rodziców i rodzeństwo wnioskodawcy. Jednak znacząca rewizja kryteriów dochodowych budzi kontrowersje – z jednej strony ogranicza grono beneficjentów mogących w pełni skorzystać ze wsparcia, z drugiej obniżone progi wciąż mogą być postrzegane jako zbyt wysokie i niewystarczająco dopasowane do sytuacji gospodarstw najbardziej potrzebujących pomocy w zakupie pierwszego M.

Co w projekcie ustawy zmieniło się na korzyść?

W projekcie ustawy o kredycie mieszkaniowym #naStart można dostrzec zarówno rozwiązania oceniane pozytywnie, jak i budzące pewne wątpliwości oraz obawy. Z umiarkowanym optymizmem należy przyjąć zmiany idące w dobrym kierunku, ale również uczciwie przyznać, że niektóre kwestie mogłyby zostać dopracowane.

Po stronie korzystnych zmian można wymienić objęcie programem kredytów na sfinansowanie partycypacji w społecznych inwestycjach mieszkaniowych, towarzystwach budownictwa społecznego oraz wkładów mieszkaniowych w spółdzielniach. Rozwiązanie to poszerza katalog możliwości zaspokojenia potrzeb mieszkaniowych i zwiększa dostępność programu dla osób o niższych dochodach, dla których zakup mieszkania na pełną własność mógłby być zbyt dużym obciążeniem.

Korzystną zmianą jest także rozszerzenie możliwości wspólnego zaciągania kredytu na osoby prowadzące razem gospodarstwo domowe, niezależnie od formalnego stanu cywilnego i posiadania dzieci. Odzwierciedla to różnorodność współczesnych modeli rodziny i więzi.

Pozytywnie można również ocenić wprowadzenie stałej części raty kredytu płaconej przez kredytobiorcę w okresie stosowania dopłat. Program kredytu mieszkaniowego wprowadza przełomowy mechanizm, który „zamraża” ratę malejącą na poziomie najwyższej raty w harmonogramie, pomniejszonej o wyliczoną dopłatę. W efekcie, kredytobiorca będzie płacił stałą, przewidywalną kwotę przez cały okres kredytowania, a raty malejące de facto przekształcą się w raty równe. To rozwiązanie daje kredytobiorcom poczucie stabilności i ułatwia planowanie budżetu domowego.

Mechanizm ten różni się od stosowanego w programie Bezpieczny Kredyt 2%, gdzie zarówno część raty spłacana przez kredytobiorcę, jak i dopłata zmniejszały się z każdą kolejną ratą. W nowym programie, ze względu na stałość kwoty płaconej przez kredytobiorcę, wysokość dopłat będzie maleć szybciej niż w BK 2%. Nie wpłynie to jednak negatywnie na realizację celów, jakie stawia się przed nowym instrumentem.

Kredyt mieszkaniowy ułatwi uzyskanie finansowania i spłatę zobowiązania. Obniży wymagania odnośnie do zdolności kredytowej, zwiększając dostępność kredytów dla szerszego grona odbiorców. Przyspieszy też spłatę kapitału, skracając całkowity czas kredytowania. Modyfikacja, względem BK2%, mechanizmu dopłat pozwoli zoptymalizować pomoc do niezbędnego minimum, zapewniając bardziej efektywne i odpowiedzialne wykorzystanie środków publicznych przeznaczonych na ten cel. To rozwiązanie, które z jednej strony skutecznie wesprze kredytobiorców w realizacji marzeń o własnym mieszkaniu, a z drugiej – będzie zgodne z zasadami racjonalnego gospodarowania wspólnymi zasobami.

Co nadal budzi wątpliwości i obawy?

Ograniczenie dostępu do programu tylko dla osób poniżej 35 roku życia prowadzących jednoosobowe gospodarstwa domowe może być postrzegane jako dyskryminujące i niezrozumiałe, szczególnie dla osób znajdujących się w trudnej sytuacji materialnej.

Podobne obawy może budzić obniżenie progów dochodowych w stosunku do wcześniejszych zapowiedzi, ponieważ pomimo ich zmniejszenia, progi te są nadal zawyżone i za mało wyśrubowane. Obniżka progów rzeczywiście zawęża grono beneficjentów mogących uzyskać pełne wsparcie. Jednak ustalone poziomy nadal pozostają na zbyt wysokim poziomie, przez co wiele gospodarstw domowych o rzeczywiście niskich dochodach może nie zakwalifikować się do otrzymania pełnych dopłat. Zamiast precyzyjniej kierować pomoc do najbardziej potrzebujących, ustawa w obecnym kształcie może rozpraszać środki przeznaczone na program poza grupę docelową gospodarstw najmniej zamożnych, dla których bariera zakupu pierwszego mieszkania jest największa. Program powinien efektywniej trafiać ze wsparciem do najbiedniejszych rodzin, mających największe trudności z zakupem własnego M.

Wątpliwości budzi również brak doprecyzowania dodatkowych kryteriów kolejności rozpatrywania wniosków kredytowych po przekroczeniu limitów, poza samą kolejnością zgłoszeń. Może to rodzić poczucie niepewności i niesprawiedliwości wśród części potencjalnych beneficjentów programu.

Niewątpliwie podjęto próbę stworzenia kompleksowego programu odpowiadającego na zróżnicowane potrzeby mieszkaniowe różnych grup społecznych. Jednak część rozwiązań wymaga jeszcze dopracowania, aby w pełni trafić w oczekiwania społeczne i nie pozostawiać obszarów mogących być źródłem obaw i niezadowolenia.

Skupmy się na tych zagrożeniach i wróćmy do progów dochodowych. Co faktycznie oznacza ich zmniejszenie dla wnioskodawców?

Zmniejszenie progów dochodowych, powyżej których dopłata do kredytu będzie stopniowo zmniejszana, budzi uzasadnione wątpliwości czy program #naStart faktycznie będzie realizował pomoc skierowaną do tych najbardziej potrzebujących wsparcia w zakupie pierwszego mieszkania.

Progi ustalone w projekcie na stosunkowo wysokim poziomie, np. 13 000 zł netto miesięcznie dla 2-osobowego gospodarstwa domowego, wydają się zbyt wygórowane. Gospodarstwa o takich dochodach będą zapewne w stanie samodzielnie zaciągnąć kredyt na zakup nieruchomości na warunkach rynkowych, bez dodatkowego wsparcia w formie dopłat. Oznacza to, że z pełnych dopłat będą mogły skorzystać osoby, które de facto nie należą do grupy najbardziej potrzebującej pomocy.

Tak wysokie progi rozszerzają wprawdzie krąg potencjalnych beneficjentów, ale jednocześnie prowadzą do rozproszenia i marnotrawstwa części środków przeznaczonych na program, które mogłyby zostać efektywniej wykorzystane przez rodziny o rzeczywiście niższych dochodach. Doświadczenia z podobnych programów wsparcia, jak zakończony w grudniu 2023 r. Bezpieczny Kredyt 2%, pokazują, że przy zbyt wysokich kryteriach dochodowych, aż 40% beneficjentów miało „czystą rynkową zdolność kredytową”, czyli stać by ich było na standardowy kredyt bez dopłat.

W rezultacie cel programu, jakim jest wsparcie najbardziej potrzebujących, nie jest w pełni realizowany. Aby skutecznie kierować pełne dopłaty do gospodarstw o najniższych dochodach, progi dochodowe powinny zostać ustalone na znacznie niższym, bardziej zrównoważonym poziomie. Konieczne jest ich odpowiednie wyśrubowanie i doprecyzowanie, tak aby skutecznie oddzielały osoby faktycznie wymagające wsparcia od tych, które stać na samodzielny zakup mieszkania na zasadach rynkowych. Tylko w ten sposób program będzie w pełni realizował założony cel pomocy tym, dla których bariera zakupu pierwszego M jest największa.

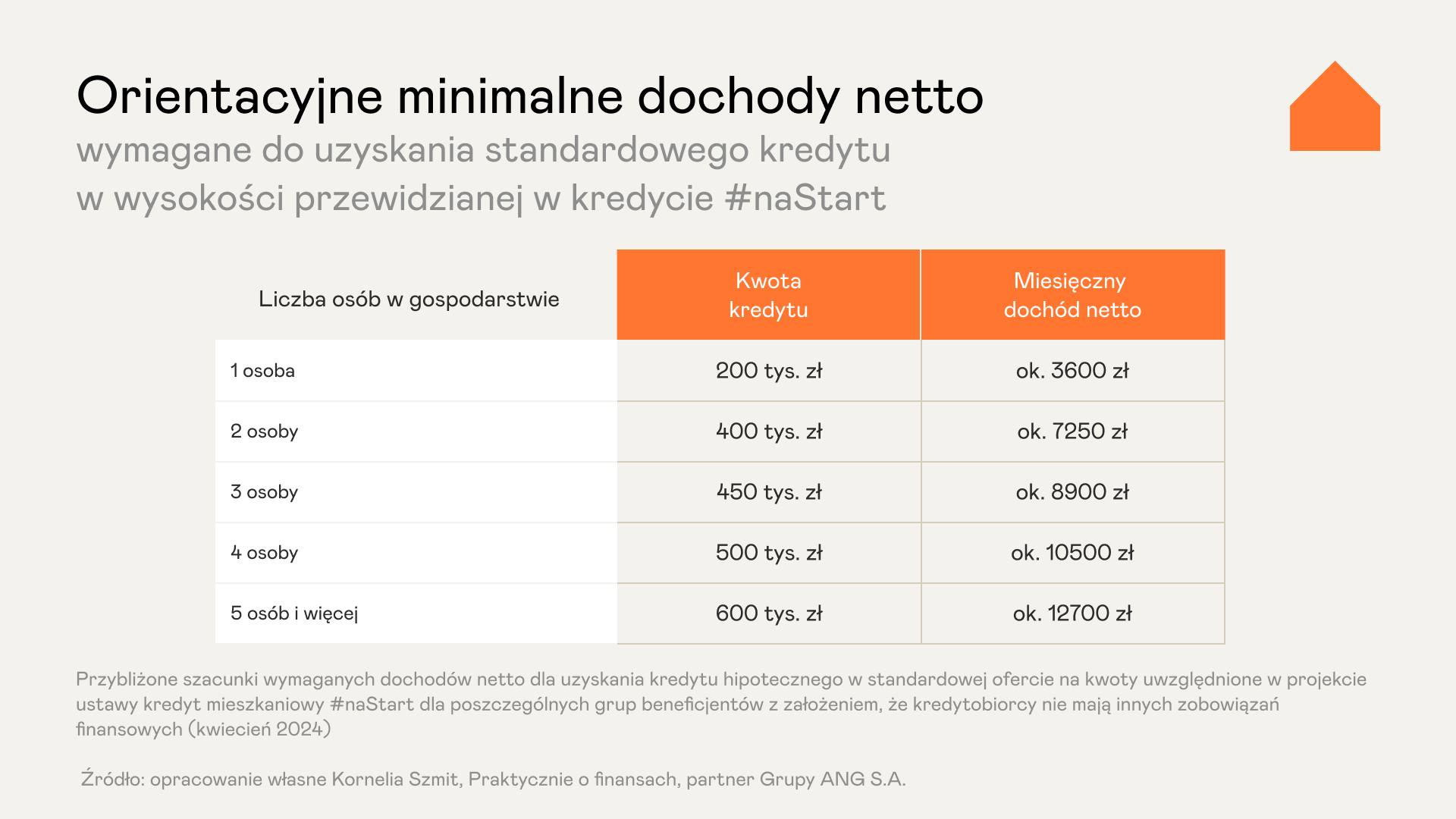

Kogo zatem stać już na samodzielny zakup mieszkania na zasadach rynkowych? Albo inaczej: jakie trzeba mieć dochody, żeby otrzymać kwoty wskazane w projekcie ustawy, ale w standardowym kredycie bez dopłat?

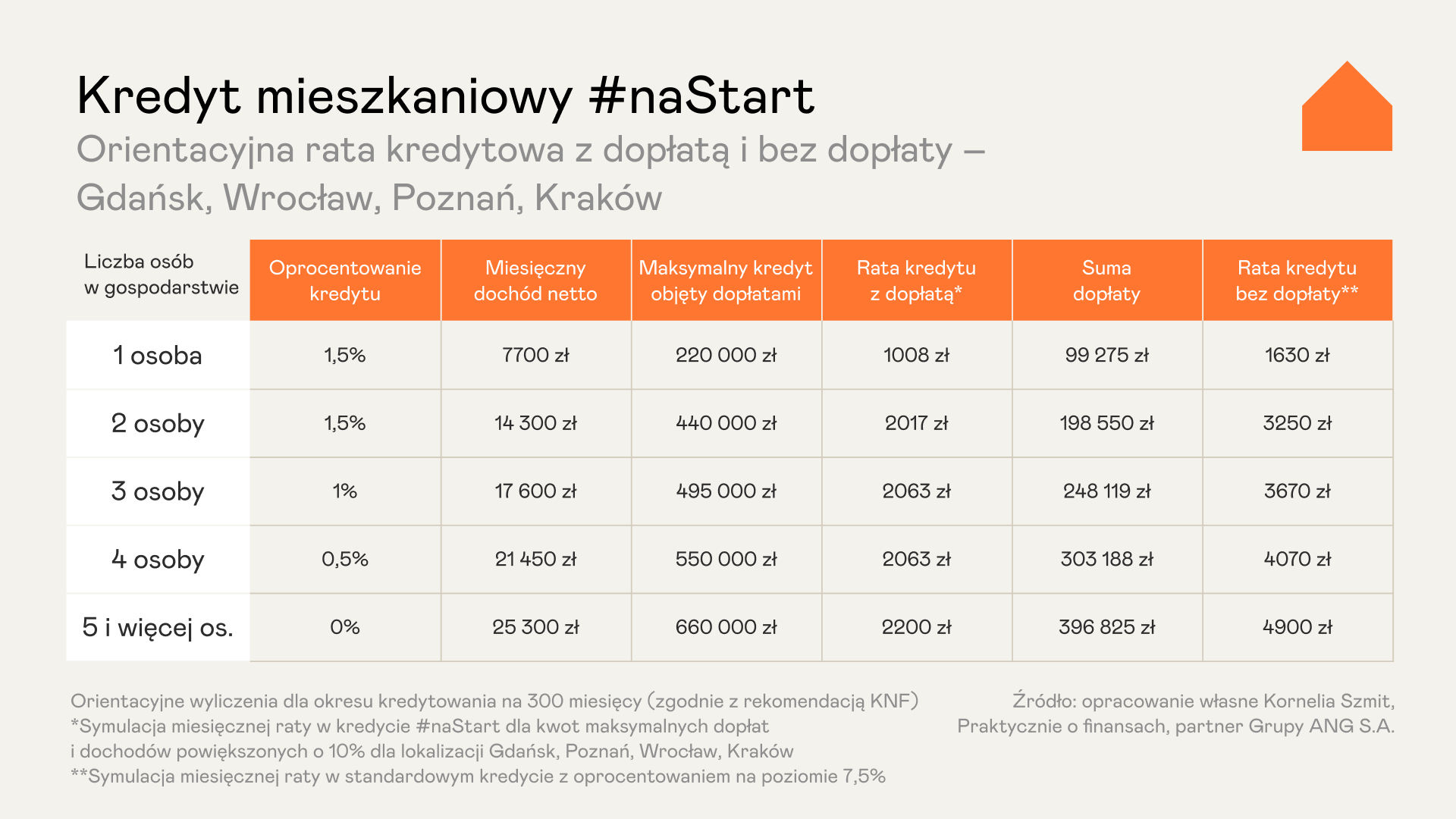

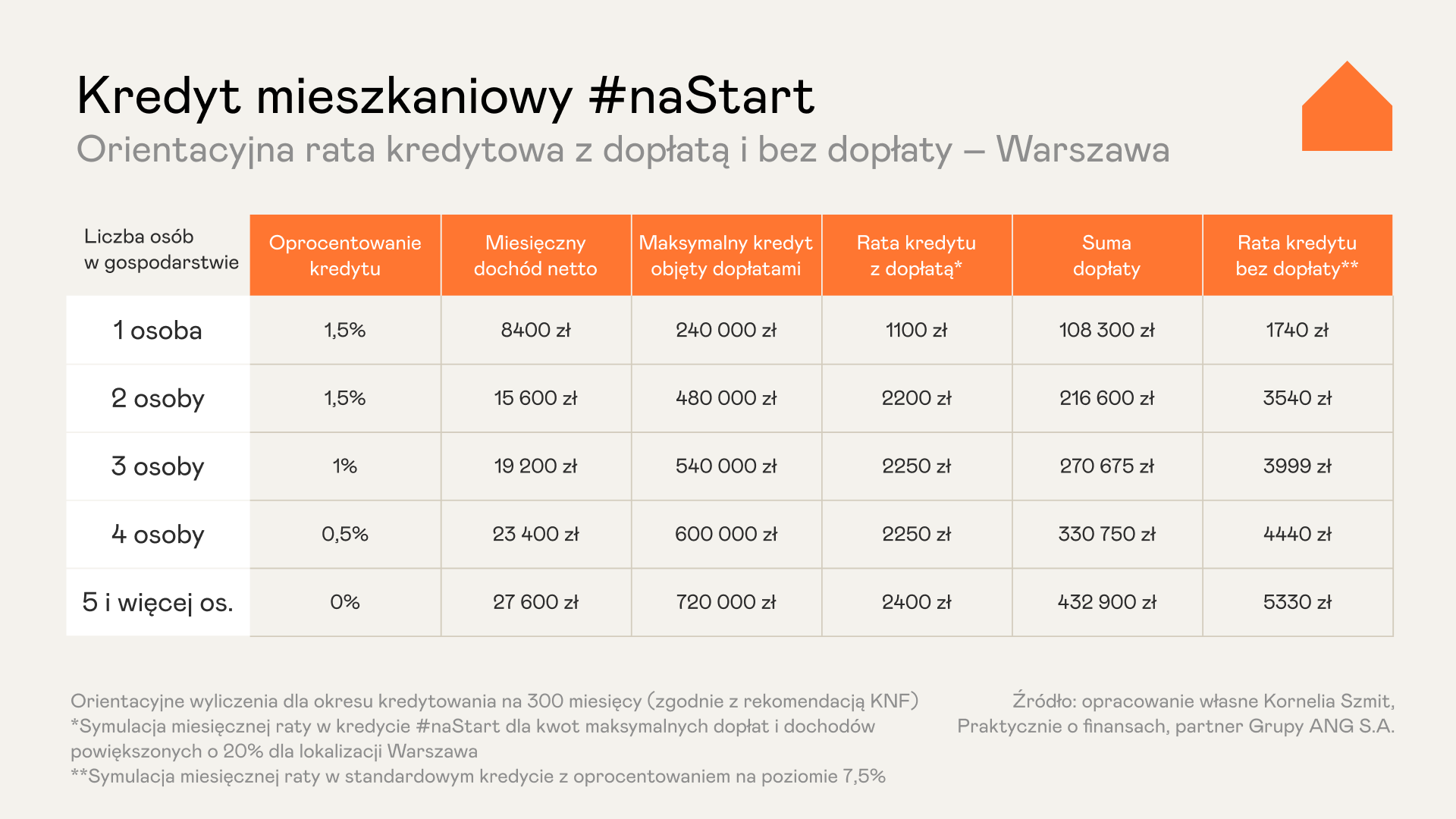

Przeprowadźmy symulację pokazującą, jakie trzeba mieć dochody na rękę, aby w kredycie standardowym otrzymać kwoty, wskazywane w projekcie ustawy.

Zdolności w większych miastach to plus 5–7% w minimalnym dochodzie.

Rozwińmy też kwestię wprowadzonych limitów przyjmowanych wniosków. Czy ustalone na dość rygorystycznym poziomie nie ograniczą dostępu do mieszkań?

Tak, takie limity wniosków mogą znacząco ograniczyć dostęp do mieszkań dla części potencjalnych beneficjentów programu. Jednocześnie jednak odgrywają one ważną rolę w przeciwdziałaniu niekontrolowanemu wzrostowi cen na rynku nieruchomości.

Przyjęte ograniczenia zakładają, że w ramach programu będzie mogło być udzielone maksymalnie 15 tys. preferencyjnych kredytów na kwartał oraz łącznie 35 tys. w całym 2024 roku. Limity te mają na celu rozłożenie popytu w czasie i zapobieżenie jego gwałtownemu, niekontrolowanemu wzrostowi. Zbyt duży napływ kapitału na rynek mieszkaniowy mógłby bowiem doprowadzić do znaczących podwyżek cen wynikających z niedoboru podaży przy wysokim popycie.

W przypadku wyczerpania limitów w danym kwartale, część wnioskodawców będzie zmuszona czekać do kolejnego okresu bez gwarancji pozytywnego rozpatrzenia wniosku. Ten mechanizm, mający teoretycznie równomiernie rozdzielić pomoc w czasie, może w praktyce rodzić frustrację i negatywnie wpłynąć na możliwość realizacji planów mieszkaniowych wielu gospodarstw domowych. Co więcej, projekt ustawy nie precyzuje także dodatkowych kryteriów kolejności rozpatrywania wniosków poza samą datą ich złożenia. Brak jasnych reguł może budzić poczucie braku transparentności i sprawiedliwości w tym procesie. W tej sytuacji o otrzymaniu wsparcia decydowałby jedynie timing złożenia dokumentów, bez uwzględnienia np. sytuacji dochodowej czy rodzinnej wnioskodawców, co może być postrzegane jako niesprawiedliwe.

Jednak brak limitów stwarzałby ryzyko „rozpędzenia” rynku wtórnego, na którym zbywcy mieszkań oraz reprezentujący ich pośrednicy mogliby sztucznie windować ceny, wiedząc o dużej liczbie chętnych dysponujących dopłatami. Podobne zagrożenie istniałoby na rynku deweloperskim, gdzie zapewniony popyt mógłby skłaniać deweloperów do zaniechania obniżek cen, a wręcz ich podnoszenia.

Dlatego ustanowione limity, choć dla części wnioskodawców mogą oznaczać konieczność oczekiwania na rozpatrzenie wniosku, stanowią istotny czynnik zabezpieczający przed niekontrolowanym wzrostem cen mieszkań. Zmniejszają ryzyko przegrzania rynku i wykorzystywania programu przez podmioty skupione jedynie na maksymalizacji zysków, a nie pomocy w zakupie pierwszego M.

Konieczne jest jednak doprecyzowanie i ewentualne złagodzenie tych limitów, tak aby nie stanowiły one nadmiernej bariery w dostępie do programu dla rzeczywiście uprawnionych i potrzebujących wsparcia gospodarstw domowych. Należy również rozważyć wprowadzenie przejrzystych kryteriów przyznawania kredytów w sytuacji przekroczenia limitów, uwzględniających nie tylko daty składania wniosków, ale również sytuację dochodową czy rodzinną wnioskodawców. Tego typu mechanizmy są ważne dla skutecznej realizacji celów programu, zapewnienia równych szans i sprawiedliwego podziału środków oraz budowania zaufania społecznego.

Mieszkania na sprzedaż

Domy na sprzedaż

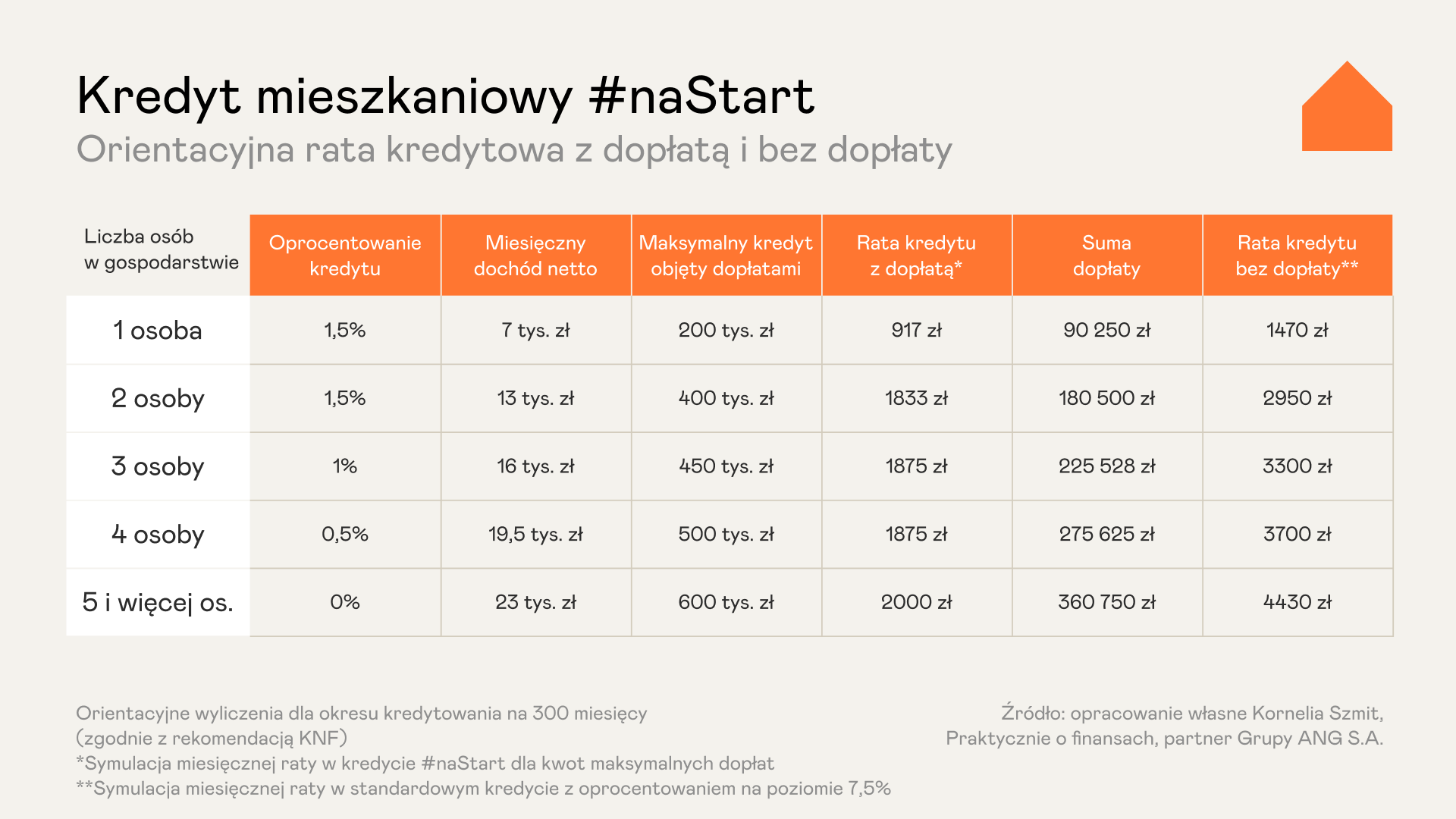

Załóżmy, że wnioskodawcy udało się spełnić wszystkie kryteria i otrzymał kredyt #naStart. Jak w praktyce wyglądać będzie jego zobowiązanie finansowe i jego spłacanie?

W ramach kredytu w programie #naStart przewidziano system rat malejących w okresie otrzymywania dopłat, co ma istotny wpływ na zobowiązania finansowe kredytobiorców.

W praktyce wygląda to następująco:

przez cały okres stosowania dopłat, część raty płacona przez kredytobiorcę pozostanie na stałym poziomie. Zmniejszeniu będzie natomiast ulegać wysokość samej dopłaty.

Dzięki temu obciążenia finansowe dla gospodarstwa domowego będą stabilne i przewidywalne na tym etapie spłaty kredytu.

Po zakończeniu okresu otrzymywania wsparcia w formie dopłat, spłata pozostałej kwoty kredytu będzie następować już w równych ratach annuitetowych, analogicznie jak w przypadku standardowych kredytów hipotecznych.

Jednak projekt wprowadza także dodatkowe zabezpieczenie dla kredytobiorców – opcję wydłużenia okresu kredytowania w sytuacji istotnego wzrostu wysokości raty po ustaniu dopłat. Rozwiązanie to umożliwi dostosowanie ostatecznych obciążeń do rzeczywistej sytuacji finansowej danego gospodarstwa domowego.

Mechanizm rat malejących w połączeniu z możliwością wydłużenia okresu spłaty zabezpiecza interesy kredytobiorców na każdym etapie zobowiązania. Z jednej strony gwarantuje stałe obciążenia w początkowej fazie otrzymywania wsparcia, z drugiej pozwala na uelastycznienie spłaty po jego zakończeniu. To niezwykle ważne z punktu widzenia bezpieczeństwa finansowego beneficjentów programu i dopasowania zobowiązań do ich faktycznych możliwości ekonomicznych.

Jak orientacyjnie może wyglądać wysokość rat w programie i w kredycie standardowym?

Przeprowadźmy kolejną symulację:

Program kredyt #naStart może mieć różny wpływ i efektywność w zależności od lokalizacji – w dużych ośrodkach miejskich, gdzie ceny nieruchomości i koszty życia są wyższe, dostępność kredytów z dopłatami może być bardziej ograniczona ze względu na wyższe oczekiwania co do dochodów kredytobiorców.

Jak zatem ustawa w obecnym kształcie odpowiada na potrzeby społeczne?

Projekt ustawy o #naStart budzi kontrowersje dotyczące jego wpływu na rynek nieruchomości. Zarzuca się, że jest to kolejny program stymulujący popyt na mieszkania, bez odpowiedniego wsparcia dla zwiększenia podaży. Pojawiają się opinie, że został on napisany pod dyktando i dla korzyści deweloperów, co może doprowadzić do dalszych, znaczących wzrostów cen mieszkań. Warto przypomnieć, że w końcówce 2023 r., gdy funkcjonował program Bezpieczny Kredyt 2%, ceny nieruchomości mieszkaniowych w Polsce podrożały najmocniej w całej Unii Europejskiej.

Elementy te powtarzane są jak swoista mantra. Ale ten program, mimo że jednak stymulujący oprócz podaży, popyt, jest stokroć lepszym projektem od poprzednika ówczesnej władzy. Projekt stara się odpowiedzieć na zróżnicowane potrzeby mieszkaniowe różnych grup społecznych. Uwzględnia nie tylko chęć zakupu mieszkania na własność, ale także zapotrzebowanie na społeczne i spółdzielcze formy mieszkalnictwa. Kieruje wsparcie szczególnie do rodzin z dziećmi i osób o niższych dochodach poprzez mechanizmy, takie jak wyższe limity kwotowe kredytów i większe dopłaty do rat dla rodzin wieloosobowych oraz stopniowe wygaszanie dopłat wraz ze wzrostem dochodów gospodarstwa domowego. Program kredyt #naStart wprowadza wiele ograniczeń i zmiennych, które warunkują dostępność i atrakcyjność wsparcia. Kluczowe kryteria obejmują wiek i dochód wnioskodawcy, a także jego status rodzinny, od którego zależą kwota dopłat i oprocentowanie preferencyjnej części kredytu. Ponadto, obowiązek skorzystania z formuły rat malejących może nieco zmniejszać atrakcyjność tego rozwiązania w porównaniu do standardowych, komercyjnych kredytów hipotecznych. Niemniej jednak, program ten wydaje się być bardziej przemyślany i potencjalnie mniej szkodliwy dla rynku niż poprzedni BK2%.

Niektóre rozwiązania mogą budzić wątpliwości i mogą nie w pełni trafiać w realne potrzeby społeczne. Ograniczenie wieku do 35 lat dla jednoosobowych gospodarstw domowych może być postrzegane jako dyskryminujące i wykluczające część społeczeństwa, np. singli w starszym wieku. Pojawiają się także kontrowersje wokół uprzywilejowanego traktowania niektórych grup, jak możliwość ubiegania się o kredyt przez jednego z małżonków z rozdzielnością majątkową, pomimo posiadania nieruchomości przez drugiego małżonka.

Istnieją również obawy, że zwiększenie dostępności kredytów mieszkaniowych bez towarzyszącego wzrostu podaży nowych mieszkań, może doprowadzić do dalszej niekontrolowanej aprecjacji cen na rynku nieruchomości. Zmniejszyłoby to realny poziom wsparcia dla beneficjentów programu. Dlatego projekt zawiera mechanizmy mające na celu rozłożenie popytu w czasie, takie jak limity liczby kredytów w określonych przedziałach czasu.

Choć pojawiają się głosy o gwałtownych wzrostach cen ofertowych nieruchomości w reakcji na zapowiedź programu, nie należy wyciągać pochopnych wniosków na podstawie pojedynczych przypadków. Statystyki prezentowane przez media, sugerujące 30-40% wzrosty cen mieszkań w skali roku, często opierają się na cenach ofertowych, dotyczą głównie rynku pierwotnego i nie uwzględniają faktu, że w ofercie pozostają przede wszystkim najdroższe nieruchomości. Realne ceny transakcyjne, nawet w Warszawie, są zauważalnie niższe od tych prezentowanych w ofertach.

Podsumowując, czy kredyt #naStart spowoduje kolejne niekontrolowane wzrosty ceny mieszkań?

Kredyt #naStart niewątpliwie wpłynie na wzrost cen nieruchomości, jak każdy program stymulujący popyt. Istnieje jednak kilka czynników, które mogą ograniczyć skalę tego zjawiska w porównaniu do Bezpiecznego Kredytu 2%:

- Dywersyfikacja wsparcia – program kredyt #naStart alokuje środki na różne segmenty mieszkań, co powinno sprzyjać bardziej zrównoważonej dystrybucji popytu i ograniczyć koncentrację presji cenowej na określonych typach nieruchomości.

- Stymulacja podaży – mechanizm umożliwiający rodzinom wielodzietnym nabycie większych nieruchomości i wprowadzenie ich dotychczasowych lokali na rynek wtórny pobudzi nie tylko popyt, ale również podaż mieszkań, co powinno złagodzić presję na wzrost cen.

- Korzystniejsze uwarunkowania rynkowe – obecna sytuacja na rynku mieszkaniowym, charakteryzująca się zwiększoną liczbą nowo budowanych mieszkań i rezerwami gruntów w dyspozycji deweloperów, sugeruje lepszą zdolność do absorpcji wzrostu popytu niż w okresie funkcjonowania Bezpiecznego Kredytu 2%.

- Ograniczenie spekulacji – obligatoryjne zastosowanie formuły rat malejących może zniechęcić do skorzystania z preferencyjnego kredytu osoby planujące przyspieszoną spłatę zobowiązania, co ograniczy popyt o charakterze spekulacyjnym.

- Zawężenie grona beneficjentów – dopłaty obejmujące jedynie część wartości nieruchomości skierują wsparcie głównie do osób już posiadających zdolność kredytową, a nie do tych, dla których kredyt jest całkowicie niedostępny, co zmniejszy presję na wzrost cen.

- Limity powierzchniowe – wprowadzenie limitów maksymalnej powierzchni mieszkania lub domu uprawniającej do pełnych dopłat ograniczy nadmierne wykorzystanie wsparcia do zakupu nieruchomości znacznie przekraczających faktyczne potrzeby mieszkaniowe.

- Mechanizm wygaszania dopłat – stopniowe zmniejszanie wysokości dopłat wraz ze wzrostem dochodu gospodarstwa domowego powinno ograniczyć skalę wsparcia dla osób o wyższych dochodach, które i tak byłyby w stanie nabyć nieruchomość bez pomocy państwa.

- Limity czasowe – ograniczenie okresu przyjmowania wniosków i przyznawania kredytów z dopłatami do określonych przedziałów czasowych powinno rozłożyć popyt w czasie i zapobiec jego nadmiernej koncentracji.

- Naturalne bariery popytu – wysokie ceny nieruchomości w relacji do średnich dochodów gospodarstw domowych, zwłaszcza w dużych miastach, stanowią naturalną barierę dla dalszego wzrostu cen, niezależnie od dostępności preferencyjnych kredytów.

- Monitoring i korekty – bieżące monitorowanie wpływu programu na rynek nieruchomości i gotowość do wprowadzania korekt w przypadku zaobserwowania niepożądanych zjawisk powinny pozwolić na szybką reakcję i ograniczenie skali potencjalnych negatywnych konsekwencji.

Dzięki implementacji tych rozwiązań, nawet jeśli kredyt #naStart wywoła pewną aprecjację cen nieruchomości, to jej skala powinna być znacząco niższa niż w przypadku Bezpiecznego Kredytu 2%. Rynek mieszkaniowy ma szansę relatywnie szybko osiągnąć nowy punkt równowagi, bez ryzyka powstania niebezpiecznej bańki spekulacyjnej. Choć optymalnym rozwiązaniem byłoby prawdopodobnie całkowite powstrzymanie się od interwencji i zapewnienie rynkowi czasu niezbędnego na naturalną korektę, to prezentowany program wydaje się być relatywnie dobrze skonstruowany i najmniej szkodliwy spośród możliwych form wsparcia.

Ostateczna ocena, na ile proponowane instrumenty rzeczywiście trafnie odpowiadają na różnorodne potrzeby mieszkaniowe Polaków będzie możliwa dopiero po wejściu w życie ustawy i obserwacji jej praktycznych skutków na rynku. Z pewnością jednak część rozwiązań będzie budzić dalsze dyskusje i spory pomiędzy różnymi grupami interesu.

Źródło: https://www.nieruchomosci-online.pl/porady/czy-kredyt-nastart-zastawia-pulapki-co-wiemy-z-projektu-ustawy-30650.html