W związku z jubileuszem Biura Nieruchomości Merkury, dziękujemy naszym klientom za zaufanie! To ogromny zaszczyt współpracować z Państwem, zapraszamy do dalszej owocnej współpracy.

W związku z jubileuszem Biura Nieruchomości Merkury, dziękujemy naszym klientom za zaufanie! To ogromny zaszczyt współpracować z Państwem, zapraszamy do dalszej owocnej współpracy.

W projekcie ustawy o kredycie mieszkaniowym #naStart pojawiło się kilka nowych rozwiązań i doprecyzowań w stosunku do wcześniejszych zapowiedzi.

Jednym z nich jest wprowadzenie limitów przyznawanych kredytów. Przewidziano, że w ramach programu będzie mogło być udzielone maksymalnie 15 tys. preferencyjnych kredytów na kwartał, a w całym 2024 roku łącznie 35 tys. kredytów. Ma to na celu rozłożenie wsparcia w czasie i uniknięcie szybkiego wyczerpania dostępnych środków.

Co więcej, okres obowiązywania programu został już dokładnie określony – pierwotnie miał on funkcjonować do końca 2025 roku, później mowa była o 4 latach, jednak w projekcie ustawy przewidziano jego kontynuację do końca 2027 roku.

Z listy przedmiotów kredytowania objętych programem dopłat wykluczono nabycie prawa do lokalu mieszkalnego w ramach cesji umowy rezerwacyjnej lub deweloperskiej. Oznacza to, że osoba, która zawarła umowę rezerwacyjną lub deweloperską, nie może przenieść wynikających z niej praw na inną osobę, która następnie ubiegałaby się o kredyt z dopłatami. Regulacja ta ma na celu ograniczenie bodźców do spekulacji na rynku nieruchomości. Gdyby możliwa była cesja takich umów, istniałoby ryzyko, że niektóre osoby rezerwowałyby lokale w atrakcyjnych cenach, nie mając zamiaru ich finalnie nabyć, a jedynie odsprzedać z zyskiem prawo do ich zakupu innym osobom liczącym na skorzystanie z dopłat. Wykluczenie cesji ma przeciwdziałać takim praktykom i zapewnić, że program dopłat będzie wspierał osoby rzeczywiście zainteresowane zaspokojeniem własnych potrzeb mieszkaniowych, a nie poszukujące okazji do zarobku.

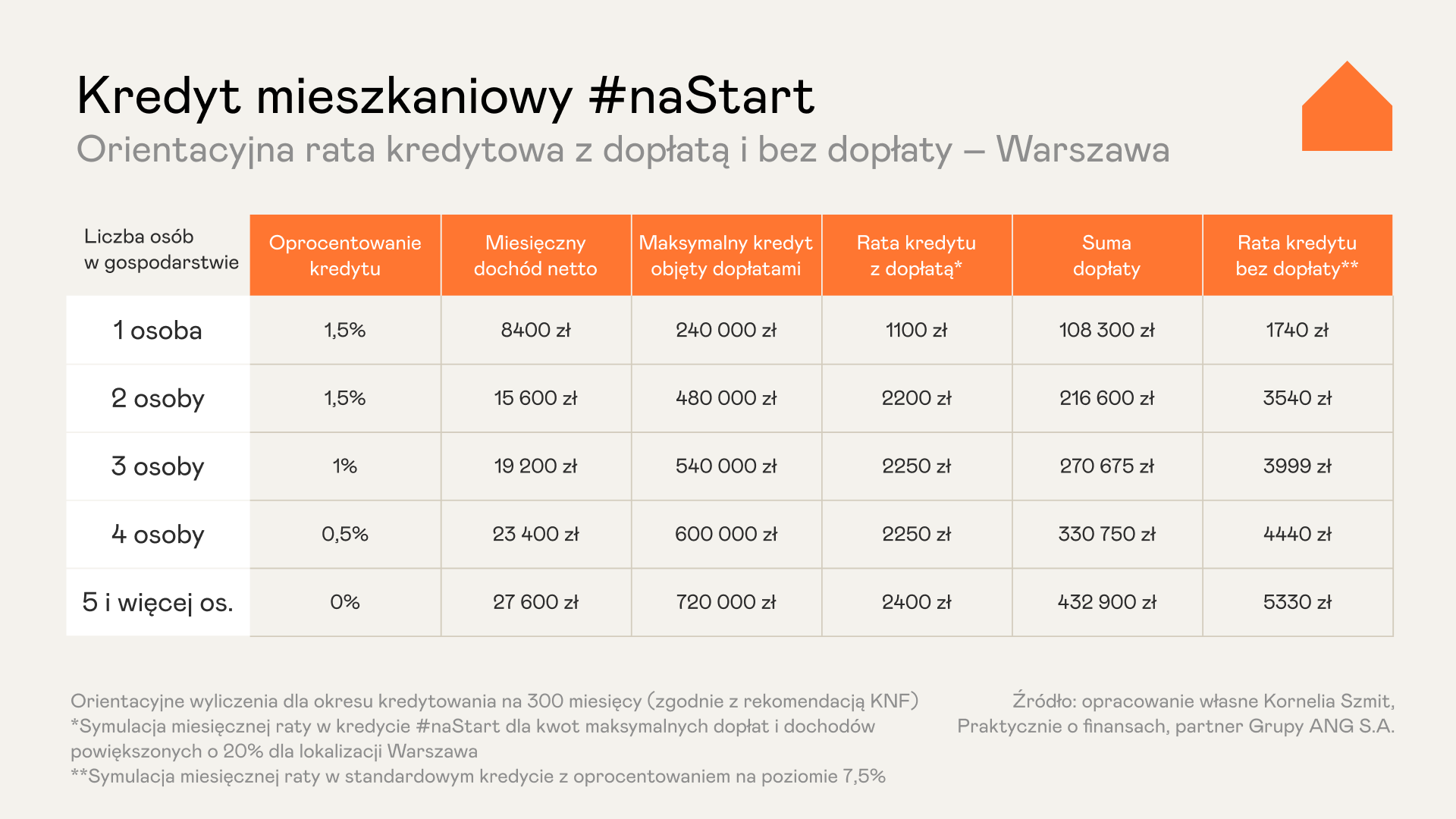

Zgodnie z projektem ustawy, kredyt mieszkaniowy #naStart udzielany jako kredyt hipoteczny będzie przyznawany na okres minimum 15 lat. Przez pierwszą dekadę jego spłaty, czyli przez pierwsze 10 lat, obowiązywać będzie stała stopa oprocentowania oraz malejące raty kapitałowo-odsetkowe. Wsparcie w formie dopłat obejmie 120 pierwszych rat spłaty tego kredytu. W przypadku wariantu kredytu konsumenckiego, minimalny okres jego spłaty został ustalony na 5 lat. Dopłaty do rat będą stosowane dla 60 początkowych rat spłaty takiego kredytu.

Choć samo kryterium dochodowe uprawniające do otrzymania dopłat oparte na pierwszym progu podatkowym (120 tys. zł brutto rocznie) było wcześniej zapowiadane, to projekt ustawy wprowadza mechanizm stopniowego pomniejszania dopłat w przypadku przekroczenia tego limitu dochodowego. Dla jednoosobowego gospodarstwa domowego dopłata będzie pomniejszana o 50 groszy za każdą złotówkę przekroczenia, a dla większych gospodarstw – o 25 groszy. Rozwiązanie to ma na celu złagodzenie progu wykluczającego z programu osoby nieznacznie przekraczające limit dochodowy.

W opublikowanym projekcie ustawy znalazło się nowe rozwiązanie dotyczące sytuacji, gdy kwota zaciąganego kredytu przekracza maksymalną wartość, do której przysługują dopłaty w ramach programu. Wcześniej zapowiadano, że w takim przypadku nadwyżka ponad tę kwotę będzie oprocentowana według stawek rynkowych, nieobjętych preferencjami. Jednak projekt wprowadza dodatkowy mechanizm „kary finansowej” za przekroczenie limitu objętego dopłatami.

Mechanizm ten działa następująco: jeśli np. dopłaty przysługują do kwoty 400 tys. zł, a kredytobiorca zdecyduje się na wyższy kredyt, np. 500 tys. zł, to nie tylko od nadwyżki 100 tys. zł zapłaci wyższe odsetki rynkowe, ale również całkowita kwota dopłat, jaką otrzyma w ramach programu, ulegnie obniżeniu w porównaniu do sytuacji wzięcia kredytu na maksymalną kwotę objętą wsparciem.

Dla przykładu:

para zaciągająca kredyt na 400 tys. zł otrzyma w ciągu 10 lat dopłaty w wysokości 180,5 tys. zł. Natomiast jeśli zdecyduje się na kwotę 500 tys. zł, to jej łączne dopłaty w tym okresie będą niższe i wyniosą tylko 165 625 zł.

Nowe rozwiązanie ma na celu zniechęcenie kredytobiorców do zaciągania kredytów na kwoty znacznie przekraczające limit objęty dopłatami w ramach preferencyjnego programu. Stanowi swego rodzaju karę finansową za skorzystanie z wyższego, tylko częściowo subwencjonowanego kredytu. Ma to zapobiec nadmiernemu rozproszeniu i wykorzystaniu środków przeznaczonych na dopłaty.

Zaskakującym i kontrowersyjnym rozwiązaniem zawartym w projekcie ustawy jest umożliwienie uzyskania preferencyjnego kredytu przez jednego z małżonków pozostających w związku małżeńskim z rozdzielnością majątkową, nawet jeśli drugie z małżonków jest już właścicielem lokalu mieszkalnego. Rozwiązanie to z jednej strony rozszerza krąg potencjalnych beneficjentów programu kredyt #naStart, ale może też budzić wątpliwości. Po pierwsze, zakup kolejnego mieszkania przez gospodarstwo domowe posiadające już lokal, choć w ramach rozdzielności majątkowej, może być postrzegany jako niezgodny z duchem programu, który ma ułatwiać nabycie pierwszego „M”. Po drugie, istnieje ryzyko potencjalnych nadużyć, w których pary celowo zawierałyby rozdzielność majątkową, aby jeden z małżonków mógł skorzystać z preferencyjnego kredytu, mimo posiadania już mieszkania przez rodzinę. Z drugiej strony, niektóre sytuacje życiowe czy małżeńskie mogą uzasadniać takie rozwiązanie, np. gdy małżonkowie zdecydują się na osobne gospodarstwa domowe lub gdy jedno z nich chce nabyć własne mieszkanie mimo już posiadanego wspólnie. Rozwiązanie to zwiększa więc elastyczność programu i dostosowuje go do złożonych realiów życia Polaków.

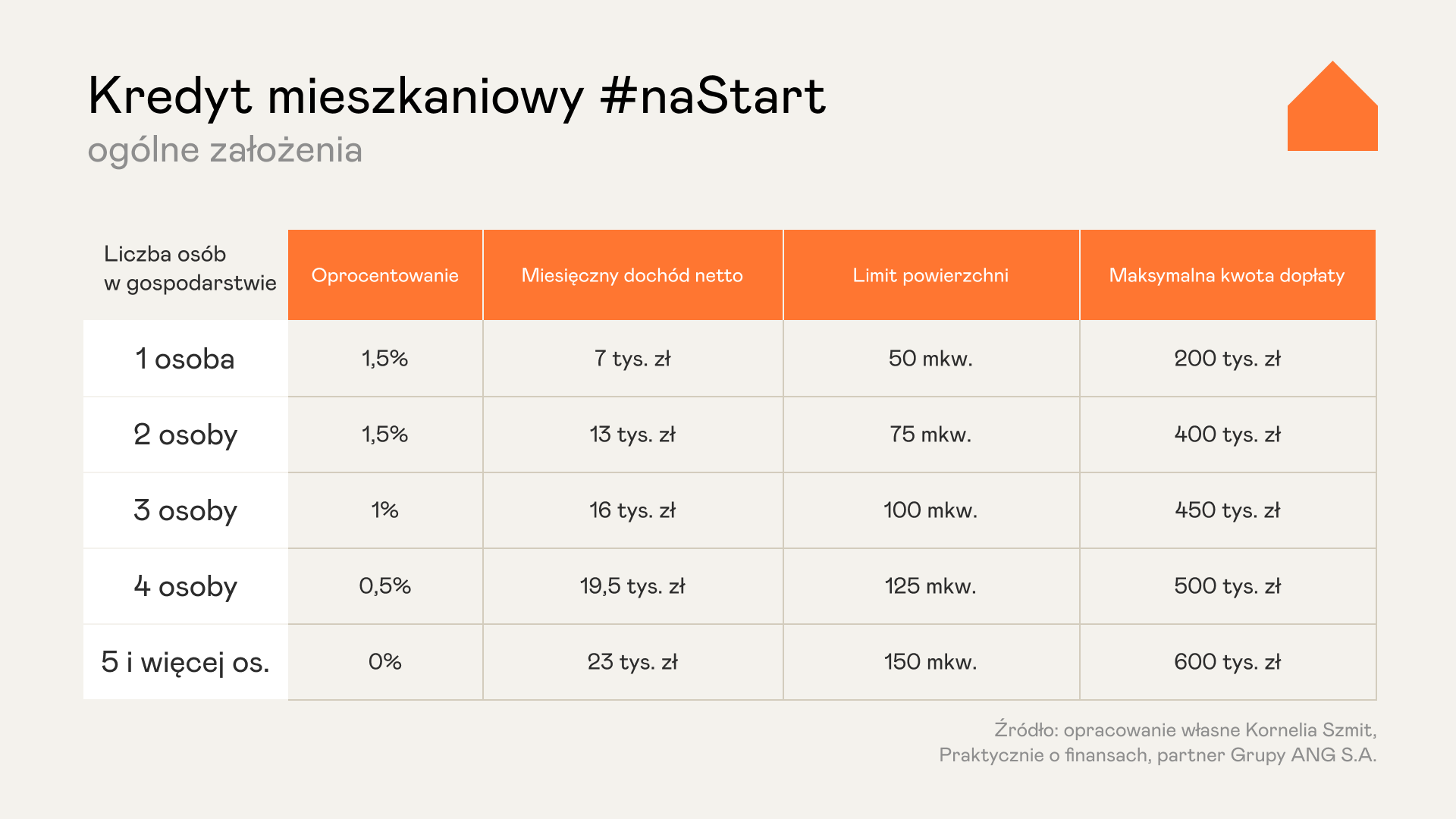

I na koniec doprecyzowano także kwestię limitów powierzchniowych uprawniających do otrzymania pełnych dopłat. To 50 mkw. dla singla zwiększane o 25 mkw. na każdą kolejną osobę w gospodarstwie domowym. Przekroczenie tych limitów nie wyklucza z programu, ale skutkuje pomniejszeniem dopłat o 50 zł za każdy dodatkowy metr kwadratowy powyżej ustalonego limitu.

Przykładowo:

singiel kupujący mieszkanie o powierzchni 60 mkw. będzie otrzymywał dopłatę obniżoną o 500 zł w stosunku do osoby zaciągającej kredyt na taką samą kwotę, ale kupującej mieszkanie nieprzekraczające limitu 50 mkw.

Rozwiązanie to ma na celu zniechęcanie do nadmiernego korzystania ze wsparcia przy zakupie nieruchomości znacznie przekraczających potrzeby mieszkaniowe danego gospodarstwa domowego.

Dowiedz się, czego dotyczyły zapowiedzi programu kredyt #naStart.

Przeczytaj pierwszą rozmowę z Kornelią Szmit:

Czy warto czekać na Mieszkanie na start? Sprawdzamy, ile zyskasz na dopłatach do kredytu

W projekcie ustawy o #naStart wprowadzono kilka istotnych modyfikacji w stosunku do pierwotnych założeń i zapowiedzi. Najważniejsze z nich to:

Po pierwsze, usunięto obowiązek zamieszkiwania w nieruchomości nabywanej lub budowanej w ramach programu w trakcie posiadania kredytu. Wcześniej zakładano taki wymóg. Nadal jednak nie będzie można wynajmować tej nieruchomości innym osobom przez cały okres obowiązywania gwarancji.

Po drugie, pojawiła się możliwość, aby drugim kredytobiorcą, oprócz wnioskodawcy, był rodzic lub rodzeństwo. Muszą oni również spełniać warunki programu, z zastrzeżeniem, że kredytobiorców może być maksymalnie dwóch, np. wnioskodawca i rodzic plus dzieci wchodzące w skład ich gospodarstwa domowego.

Po trzecie, znacząco obniżono progi dochodowe, powyżej których dopłata do kredytu będzie stopniowo zmniejszana w stosunku do pierwotnych zapowiedzi oparcia ich o pierwszy próg podatkowy.

Obowiązujące nowe progi dochodowe w kredycie #naStart to:

Obniżenie progów dochodowych budzi obawy, że pomimo zmniejszenia nadal są one zawyżone i za mało wyśrubowane. Ustalone poziomy mogą wykluczać wiele gospodarstw domowych o rzeczywiście niskich dochodach z możliwości otrzymania pełnych dopłat.

W porównaniu do początkowych założeń, w projekcie ustawy złagodzono część wymogów oraz rozszerzono krąg potencjalnych kredytobiorców o rodziców i rodzeństwo wnioskodawcy. Jednak znacząca rewizja kryteriów dochodowych budzi kontrowersje – z jednej strony ogranicza grono beneficjentów mogących w pełni skorzystać ze wsparcia, z drugiej obniżone progi wciąż mogą być postrzegane jako zbyt wysokie i niewystarczająco dopasowane do sytuacji gospodarstw najbardziej potrzebujących pomocy w zakupie pierwszego M.

W projekcie ustawy o kredycie mieszkaniowym #naStart można dostrzec zarówno rozwiązania oceniane pozytywnie, jak i budzące pewne wątpliwości oraz obawy. Z umiarkowanym optymizmem należy przyjąć zmiany idące w dobrym kierunku, ale również uczciwie przyznać, że niektóre kwestie mogłyby zostać dopracowane.

Po stronie korzystnych zmian można wymienić objęcie programem kredytów na sfinansowanie partycypacji w społecznych inwestycjach mieszkaniowych, towarzystwach budownictwa społecznego oraz wkładów mieszkaniowych w spółdzielniach. Rozwiązanie to poszerza katalog możliwości zaspokojenia potrzeb mieszkaniowych i zwiększa dostępność programu dla osób o niższych dochodach, dla których zakup mieszkania na pełną własność mógłby być zbyt dużym obciążeniem.

Korzystną zmianą jest także rozszerzenie możliwości wspólnego zaciągania kredytu na osoby prowadzące razem gospodarstwo domowe, niezależnie od formalnego stanu cywilnego i posiadania dzieci. Odzwierciedla to różnorodność współczesnych modeli rodziny i więzi.

Pozytywnie można również ocenić wprowadzenie stałej części raty kredytu płaconej przez kredytobiorcę w okresie stosowania dopłat. Program kredytu mieszkaniowego wprowadza przełomowy mechanizm, który „zamraża” ratę malejącą na poziomie najwyższej raty w harmonogramie, pomniejszonej o wyliczoną dopłatę. W efekcie, kredytobiorca będzie płacił stałą, przewidywalną kwotę przez cały okres kredytowania, a raty malejące de facto przekształcą się w raty równe. To rozwiązanie daje kredytobiorcom poczucie stabilności i ułatwia planowanie budżetu domowego.

Mechanizm ten różni się od stosowanego w programie Bezpieczny Kredyt 2%, gdzie zarówno część raty spłacana przez kredytobiorcę, jak i dopłata zmniejszały się z każdą kolejną ratą. W nowym programie, ze względu na stałość kwoty płaconej przez kredytobiorcę, wysokość dopłat będzie maleć szybciej niż w BK 2%. Nie wpłynie to jednak negatywnie na realizację celów, jakie stawia się przed nowym instrumentem.

Kredyt mieszkaniowy ułatwi uzyskanie finansowania i spłatę zobowiązania. Obniży wymagania odnośnie do zdolności kredytowej, zwiększając dostępność kredytów dla szerszego grona odbiorców. Przyspieszy też spłatę kapitału, skracając całkowity czas kredytowania. Modyfikacja, względem BK2%, mechanizmu dopłat pozwoli zoptymalizować pomoc do niezbędnego minimum, zapewniając bardziej efektywne i odpowiedzialne wykorzystanie środków publicznych przeznaczonych na ten cel. To rozwiązanie, które z jednej strony skutecznie wesprze kredytobiorców w realizacji marzeń o własnym mieszkaniu, a z drugiej – będzie zgodne z zasadami racjonalnego gospodarowania wspólnymi zasobami.

Ograniczenie dostępu do programu tylko dla osób poniżej 35 roku życia prowadzących jednoosobowe gospodarstwa domowe może być postrzegane jako dyskryminujące i niezrozumiałe, szczególnie dla osób znajdujących się w trudnej sytuacji materialnej.

Podobne obawy może budzić obniżenie progów dochodowych w stosunku do wcześniejszych zapowiedzi, ponieważ pomimo ich zmniejszenia, progi te są nadal zawyżone i za mało wyśrubowane. Obniżka progów rzeczywiście zawęża grono beneficjentów mogących uzyskać pełne wsparcie. Jednak ustalone poziomy nadal pozostają na zbyt wysokim poziomie, przez co wiele gospodarstw domowych o rzeczywiście niskich dochodach może nie zakwalifikować się do otrzymania pełnych dopłat. Zamiast precyzyjniej kierować pomoc do najbardziej potrzebujących, ustawa w obecnym kształcie może rozpraszać środki przeznaczone na program poza grupę docelową gospodarstw najmniej zamożnych, dla których bariera zakupu pierwszego mieszkania jest największa. Program powinien efektywniej trafiać ze wsparciem do najbiedniejszych rodzin, mających największe trudności z zakupem własnego M.

Wątpliwości budzi również brak doprecyzowania dodatkowych kryteriów kolejności rozpatrywania wniosków kredytowych po przekroczeniu limitów, poza samą kolejnością zgłoszeń. Może to rodzić poczucie niepewności i niesprawiedliwości wśród części potencjalnych beneficjentów programu.

Niewątpliwie podjęto próbę stworzenia kompleksowego programu odpowiadającego na zróżnicowane potrzeby mieszkaniowe różnych grup społecznych. Jednak część rozwiązań wymaga jeszcze dopracowania, aby w pełni trafić w oczekiwania społeczne i nie pozostawiać obszarów mogących być źródłem obaw i niezadowolenia.

Zmniejszenie progów dochodowych, powyżej których dopłata do kredytu będzie stopniowo zmniejszana, budzi uzasadnione wątpliwości czy program #naStart faktycznie będzie realizował pomoc skierowaną do tych najbardziej potrzebujących wsparcia w zakupie pierwszego mieszkania.

Progi ustalone w projekcie na stosunkowo wysokim poziomie, np. 13 000 zł netto miesięcznie dla 2-osobowego gospodarstwa domowego, wydają się zbyt wygórowane. Gospodarstwa o takich dochodach będą zapewne w stanie samodzielnie zaciągnąć kredyt na zakup nieruchomości na warunkach rynkowych, bez dodatkowego wsparcia w formie dopłat. Oznacza to, że z pełnych dopłat będą mogły skorzystać osoby, które de facto nie należą do grupy najbardziej potrzebującej pomocy.

Tak wysokie progi rozszerzają wprawdzie krąg potencjalnych beneficjentów, ale jednocześnie prowadzą do rozproszenia i marnotrawstwa części środków przeznaczonych na program, które mogłyby zostać efektywniej wykorzystane przez rodziny o rzeczywiście niższych dochodach. Doświadczenia z podobnych programów wsparcia, jak zakończony w grudniu 2023 r. Bezpieczny Kredyt 2%, pokazują, że przy zbyt wysokich kryteriach dochodowych, aż 40% beneficjentów miało „czystą rynkową zdolność kredytową”, czyli stać by ich było na standardowy kredyt bez dopłat.

W rezultacie cel programu, jakim jest wsparcie najbardziej potrzebujących, nie jest w pełni realizowany. Aby skutecznie kierować pełne dopłaty do gospodarstw o najniższych dochodach, progi dochodowe powinny zostać ustalone na znacznie niższym, bardziej zrównoważonym poziomie. Konieczne jest ich odpowiednie wyśrubowanie i doprecyzowanie, tak aby skutecznie oddzielały osoby faktycznie wymagające wsparcia od tych, które stać na samodzielny zakup mieszkania na zasadach rynkowych. Tylko w ten sposób program będzie w pełni realizował założony cel pomocy tym, dla których bariera zakupu pierwszego M jest największa.

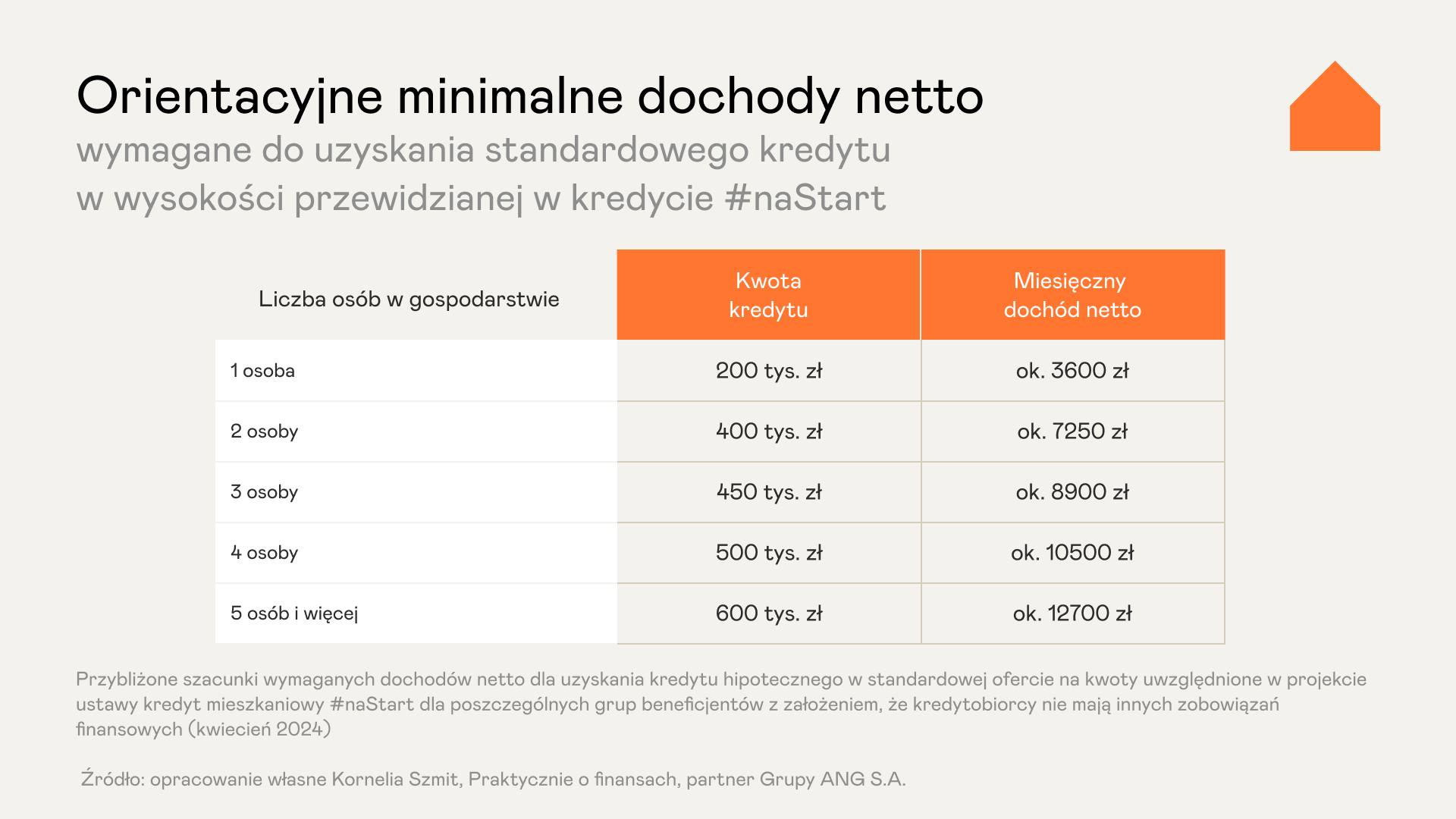

Przeprowadźmy symulację pokazującą, jakie trzeba mieć dochody na rękę, aby w kredycie standardowym otrzymać kwoty, wskazywane w projekcie ustawy.

Zdolności w większych miastach to plus 5–7% w minimalnym dochodzie.

Tak, takie limity wniosków mogą znacząco ograniczyć dostęp do mieszkań dla części potencjalnych beneficjentów programu. Jednocześnie jednak odgrywają one ważną rolę w przeciwdziałaniu niekontrolowanemu wzrostowi cen na rynku nieruchomości.

Przyjęte ograniczenia zakładają, że w ramach programu będzie mogło być udzielone maksymalnie 15 tys. preferencyjnych kredytów na kwartał oraz łącznie 35 tys. w całym 2024 roku. Limity te mają na celu rozłożenie popytu w czasie i zapobieżenie jego gwałtownemu, niekontrolowanemu wzrostowi. Zbyt duży napływ kapitału na rynek mieszkaniowy mógłby bowiem doprowadzić do znaczących podwyżek cen wynikających z niedoboru podaży przy wysokim popycie.

W przypadku wyczerpania limitów w danym kwartale, część wnioskodawców będzie zmuszona czekać do kolejnego okresu bez gwarancji pozytywnego rozpatrzenia wniosku. Ten mechanizm, mający teoretycznie równomiernie rozdzielić pomoc w czasie, może w praktyce rodzić frustrację i negatywnie wpłynąć na możliwość realizacji planów mieszkaniowych wielu gospodarstw domowych. Co więcej, projekt ustawy nie precyzuje także dodatkowych kryteriów kolejności rozpatrywania wniosków poza samą datą ich złożenia. Brak jasnych reguł może budzić poczucie braku transparentności i sprawiedliwości w tym procesie. W tej sytuacji o otrzymaniu wsparcia decydowałby jedynie timing złożenia dokumentów, bez uwzględnienia np. sytuacji dochodowej czy rodzinnej wnioskodawców, co może być postrzegane jako niesprawiedliwe.

Jednak brak limitów stwarzałby ryzyko „rozpędzenia” rynku wtórnego, na którym zbywcy mieszkań oraz reprezentujący ich pośrednicy mogliby sztucznie windować ceny, wiedząc o dużej liczbie chętnych dysponujących dopłatami. Podobne zagrożenie istniałoby na rynku deweloperskim, gdzie zapewniony popyt mógłby skłaniać deweloperów do zaniechania obniżek cen, a wręcz ich podnoszenia.

Dlatego ustanowione limity, choć dla części wnioskodawców mogą oznaczać konieczność oczekiwania na rozpatrzenie wniosku, stanowią istotny czynnik zabezpieczający przed niekontrolowanym wzrostem cen mieszkań. Zmniejszają ryzyko przegrzania rynku i wykorzystywania programu przez podmioty skupione jedynie na maksymalizacji zysków, a nie pomocy w zakupie pierwszego M.

Konieczne jest jednak doprecyzowanie i ewentualne złagodzenie tych limitów, tak aby nie stanowiły one nadmiernej bariery w dostępie do programu dla rzeczywiście uprawnionych i potrzebujących wsparcia gospodarstw domowych. Należy również rozważyć wprowadzenie przejrzystych kryteriów przyznawania kredytów w sytuacji przekroczenia limitów, uwzględniających nie tylko daty składania wniosków, ale również sytuację dochodową czy rodzinną wnioskodawców. Tego typu mechanizmy są ważne dla skutecznej realizacji celów programu, zapewnienia równych szans i sprawiedliwego podziału środków oraz budowania zaufania społecznego.

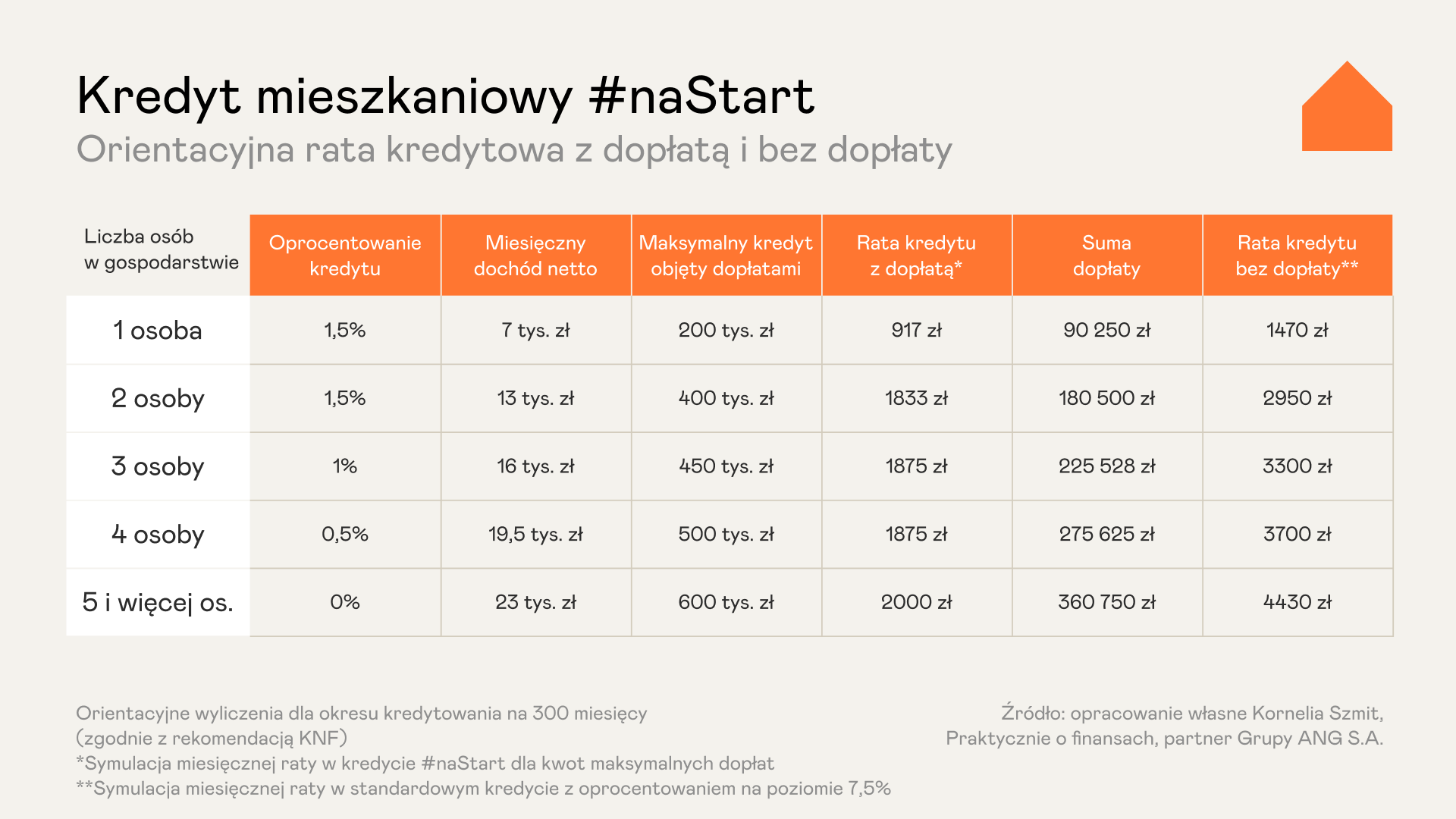

W ramach kredytu w programie #naStart przewidziano system rat malejących w okresie otrzymywania dopłat, co ma istotny wpływ na zobowiązania finansowe kredytobiorców.

W praktyce wygląda to następująco:

przez cały okres stosowania dopłat, część raty płacona przez kredytobiorcę pozostanie na stałym poziomie. Zmniejszeniu będzie natomiast ulegać wysokość samej dopłaty.

Dzięki temu obciążenia finansowe dla gospodarstwa domowego będą stabilne i przewidywalne na tym etapie spłaty kredytu.

Po zakończeniu okresu otrzymywania wsparcia w formie dopłat, spłata pozostałej kwoty kredytu będzie następować już w równych ratach annuitetowych, analogicznie jak w przypadku standardowych kredytów hipotecznych.

Jednak projekt wprowadza także dodatkowe zabezpieczenie dla kredytobiorców – opcję wydłużenia okresu kredytowania w sytuacji istotnego wzrostu wysokości raty po ustaniu dopłat. Rozwiązanie to umożliwi dostosowanie ostatecznych obciążeń do rzeczywistej sytuacji finansowej danego gospodarstwa domowego.

Mechanizm rat malejących w połączeniu z możliwością wydłużenia okresu spłaty zabezpiecza interesy kredytobiorców na każdym etapie zobowiązania. Z jednej strony gwarantuje stałe obciążenia w początkowej fazie otrzymywania wsparcia, z drugiej pozwala na uelastycznienie spłaty po jego zakończeniu. To niezwykle ważne z punktu widzenia bezpieczeństwa finansowego beneficjentów programu i dopasowania zobowiązań do ich faktycznych możliwości ekonomicznych.

Przeprowadźmy kolejną symulację:

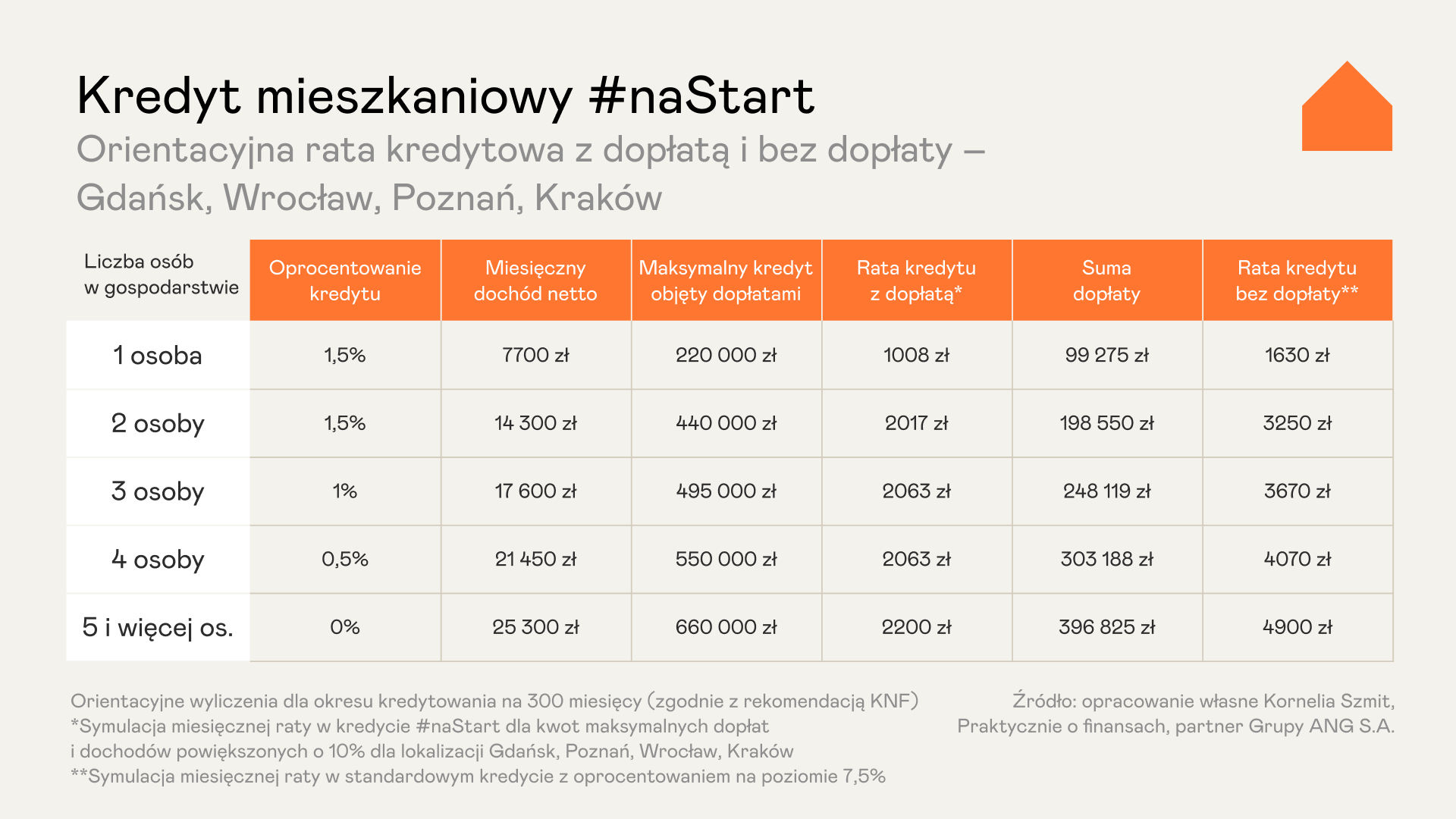

Program kredyt #naStart może mieć różny wpływ i efektywność w zależności od lokalizacji – w dużych ośrodkach miejskich, gdzie ceny nieruchomości i koszty życia są wyższe, dostępność kredytów z dopłatami może być bardziej ograniczona ze względu na wyższe oczekiwania co do dochodów kredytobiorców.

Projekt ustawy o #naStart budzi kontrowersje dotyczące jego wpływu na rynek nieruchomości. Zarzuca się, że jest to kolejny program stymulujący popyt na mieszkania, bez odpowiedniego wsparcia dla zwiększenia podaży. Pojawiają się opinie, że został on napisany pod dyktando i dla korzyści deweloperów, co może doprowadzić do dalszych, znaczących wzrostów cen mieszkań. Warto przypomnieć, że w końcówce 2023 r., gdy funkcjonował program Bezpieczny Kredyt 2%, ceny nieruchomości mieszkaniowych w Polsce podrożały najmocniej w całej Unii Europejskiej.

Elementy te powtarzane są jak swoista mantra. Ale ten program, mimo że jednak stymulujący oprócz podaży, popyt, jest stokroć lepszym projektem od poprzednika ówczesnej władzy. Projekt stara się odpowiedzieć na zróżnicowane potrzeby mieszkaniowe różnych grup społecznych. Uwzględnia nie tylko chęć zakupu mieszkania na własność, ale także zapotrzebowanie na społeczne i spółdzielcze formy mieszkalnictwa. Kieruje wsparcie szczególnie do rodzin z dziećmi i osób o niższych dochodach poprzez mechanizmy, takie jak wyższe limity kwotowe kredytów i większe dopłaty do rat dla rodzin wieloosobowych oraz stopniowe wygaszanie dopłat wraz ze wzrostem dochodów gospodarstwa domowego. Program kredyt #naStart wprowadza wiele ograniczeń i zmiennych, które warunkują dostępność i atrakcyjność wsparcia. Kluczowe kryteria obejmują wiek i dochód wnioskodawcy, a także jego status rodzinny, od którego zależą kwota dopłat i oprocentowanie preferencyjnej części kredytu. Ponadto, obowiązek skorzystania z formuły rat malejących może nieco zmniejszać atrakcyjność tego rozwiązania w porównaniu do standardowych, komercyjnych kredytów hipotecznych. Niemniej jednak, program ten wydaje się być bardziej przemyślany i potencjalnie mniej szkodliwy dla rynku niż poprzedni BK2%.

Niektóre rozwiązania mogą budzić wątpliwości i mogą nie w pełni trafiać w realne potrzeby społeczne. Ograniczenie wieku do 35 lat dla jednoosobowych gospodarstw domowych może być postrzegane jako dyskryminujące i wykluczające część społeczeństwa, np. singli w starszym wieku. Pojawiają się także kontrowersje wokół uprzywilejowanego traktowania niektórych grup, jak możliwość ubiegania się o kredyt przez jednego z małżonków z rozdzielnością majątkową, pomimo posiadania nieruchomości przez drugiego małżonka.

Istnieją również obawy, że zwiększenie dostępności kredytów mieszkaniowych bez towarzyszącego wzrostu podaży nowych mieszkań, może doprowadzić do dalszej niekontrolowanej aprecjacji cen na rynku nieruchomości. Zmniejszyłoby to realny poziom wsparcia dla beneficjentów programu. Dlatego projekt zawiera mechanizmy mające na celu rozłożenie popytu w czasie, takie jak limity liczby kredytów w określonych przedziałach czasu.

Choć pojawiają się głosy o gwałtownych wzrostach cen ofertowych nieruchomości w reakcji na zapowiedź programu, nie należy wyciągać pochopnych wniosków na podstawie pojedynczych przypadków. Statystyki prezentowane przez media, sugerujące 30-40% wzrosty cen mieszkań w skali roku, często opierają się na cenach ofertowych, dotyczą głównie rynku pierwotnego i nie uwzględniają faktu, że w ofercie pozostają przede wszystkim najdroższe nieruchomości. Realne ceny transakcyjne, nawet w Warszawie, są zauważalnie niższe od tych prezentowanych w ofertach.

Kredyt #naStart niewątpliwie wpłynie na wzrost cen nieruchomości, jak każdy program stymulujący popyt. Istnieje jednak kilka czynników, które mogą ograniczyć skalę tego zjawiska w porównaniu do Bezpiecznego Kredytu 2%:

Dzięki implementacji tych rozwiązań, nawet jeśli kredyt #naStart wywoła pewną aprecjację cen nieruchomości, to jej skala powinna być znacząco niższa niż w przypadku Bezpiecznego Kredytu 2%. Rynek mieszkaniowy ma szansę relatywnie szybko osiągnąć nowy punkt równowagi, bez ryzyka powstania niebezpiecznej bańki spekulacyjnej. Choć optymalnym rozwiązaniem byłoby prawdopodobnie całkowite powstrzymanie się od interwencji i zapewnienie rynkowi czasu niezbędnego na naturalną korektę, to prezentowany program wydaje się być relatywnie dobrze skonstruowany i najmniej szkodliwy spośród możliwych form wsparcia.

Ostateczna ocena, na ile proponowane instrumenty rzeczywiście trafnie odpowiadają na różnorodne potrzeby mieszkaniowe Polaków będzie możliwa dopiero po wejściu w życie ustawy i obserwacji jej praktycznych skutków na rynku. Z pewnością jednak część rozwiązań będzie budzić dalsze dyskusje i spory pomiędzy różnymi grupami interesu.

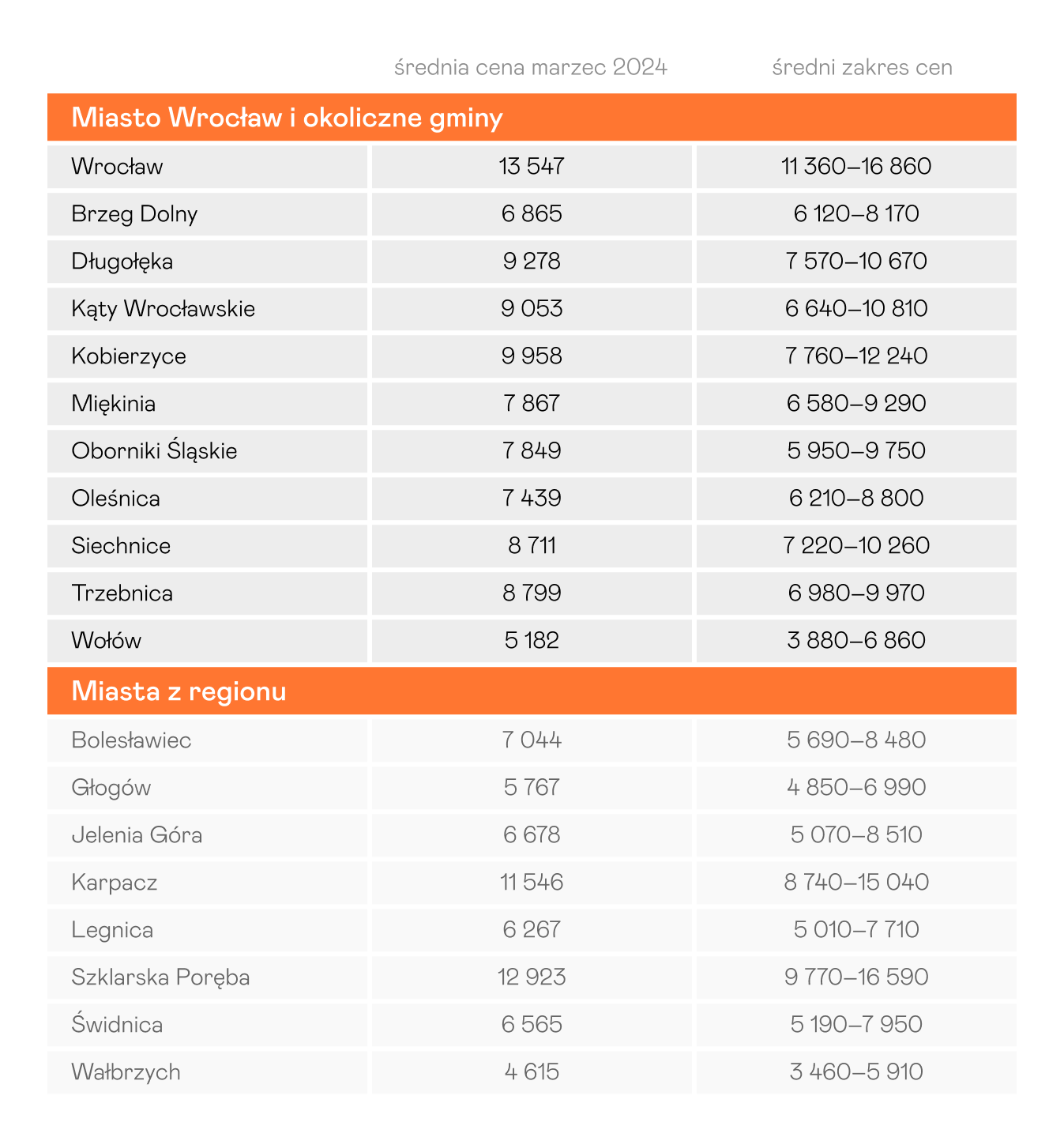

Interesuje Cię dom, mieszkanie, a może działka? Wahasz się, czy wybrać Wrocław, czy może pod miastem będzie taniej? Pomożemy Ci podjąć optymalną decyzję zakupową. W raporcie znajdziesz aktualne ceny nieruchomości we Wrocławiu, lecz również w takich gminach jak: Brzeg Dolny, Czernica, Długołęka, Kąty Wrocławskie, Kobierzyce, Miękinia, Oborniki Śląskie, Oleśnica, Prusice, Siechnice, Sobótka, Trzebnica, Wisznia Mała, Wołów, Zawonia, Żórawina.

Czego możesz dowiedzieć się z raportu?

🐰🌼 Szanowni Klienci i Współpracownicy,

Z okazji Świąt Wielkiej Nocy pragniemy złożyć Wam najserdeczniejsze życzenia pokoju i radości. Niech te świąteczne chwile będą pełne nadziei, wzajemnej życzliwości i ciepła rodzinnych spotkań. 🥚🌸

Niech Wielkanoc przyniesie wiele radosnych momentów spędzonych w gronie najbliższych oraz inspirujących perspektyw na przyszłość. Życzymy, aby każdy dzień po Świętach był pełen sukcesów, spełnienia oraz nowych możliwości. 🌟🌷

Z wyrazami szacunku, Zespół Biura Nieruchomości Merkury

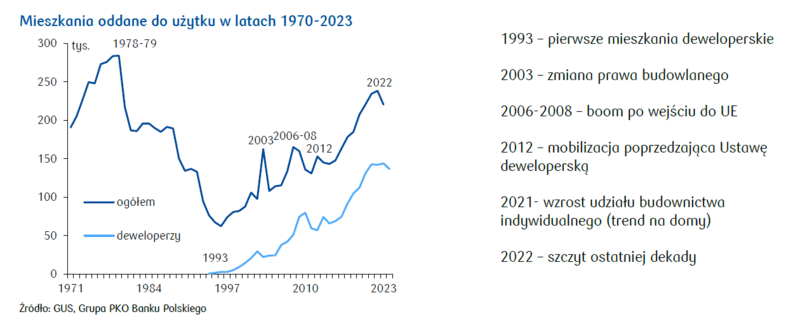

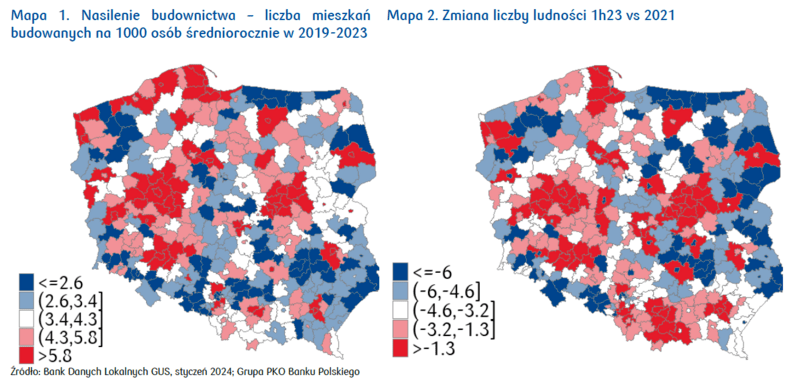

| W 2023 roku, mimo spadku liczby wybudowanych mieszkań o 8% w porównaniu do rekordowego 2022, rynek mieszkaniowy utrzymał utrzymał dobrą kondycję z ponad 200 tysiącami lokali oddanych rocznie. Obserwowano wzrost aktywności inwestycyjnej poza metropoliami; jednocześnie deweloperzy skoncentrowali się na mniejszych i średnich miastach, co odpowiada zmieniającym się preferencjom zakupowym i wskazuje na potencjalny dalszy rozwój inwestycji w lokalizacjach podmiejskich. |

Spadek liczby nowo wybudowanych lokali widoczny w skali rok do roku wynika z mniejszego popytu w branży mieszkaniowej, który obserwowaliśmy w 2022 roku. Z jednej strony rosnące koszty kredytu, z drugiej droższe budowy wpływały na coraz trudniejszą sytuację inwestorów. Nic więc dziwnego, że przez cały 2022 i połowę 2023 roku liczba rozpoczynanych inwestycji budowlanych w skali rok do roku malała. Trend ten wyhamował dopiero w drugiej połowie 2023.

W latach 2019 – 2023 powstało łącznie 1,122 mln mieszkań. Aktywność inwestycyjna jest silnie zróżnicowana regionalnie, a średnia krajowa to niemal 6 nowych mieszkań na 1000 osób. Aż w 10 powiatach liczba ta przekroczyła 10 na 1000, a w powiecie wrocławskim wskaźnik ten wyniósł 19,2 nowego lokum na 1000 mieszkańców. Warto przy tym podkreślić że 80% powiatów osiągnęło w tym czasie wynik poniżej średniej krajowej.

Co ważne w ostatnich 5 latach najwięcej nowych mieszkań budowano między innymi w aglomeracjach z dużym rynkiem pracy i w powiatach z nimi graniczącymi. Ożywienie inwestycyjne obserwowano też w regionach atrakcyjnych turystycznie lub o korzystnej lokalizacji tranzytowej. Prócz tego warto pamiętać o dość oczywistej zależności – na terenach, gdzie liczba ludności rośnie, buduje się więcej, licząc na wzrost popytu.

W 2023 deweloperzy oddali do użytku 136,5 tys. mieszkań, co odpowiada 61% ogólnej liczby nowych lokali. Wynik ten jest o 5,2% niższy niż w 2022. W 9 z 13 największych miast nastąpił wyraźny wzrost aktywności inwestycyjnej, trend ten widoczny jest już od dwóch lat. Niewielki spadek aktywności budowlanej obserwowano w mniejszych stolicach województw, ale najwyraźniejszy spadek liczby nowych inwestycji widać na małych i średnich rynkach lokalnych.

W ramach budownictwa indywidualnego w całym 2023 oddano do użytku 79,6 tysiąca lokali, czyli mniej o 12,3% w skali rok do roku. Budownictwo indywidualne stanowiło 36% całej nowej zabudowy. Tego rodzaju inwestycji powstaje najwięcej w powiatach ziemskich, czyli sąsiadujących z największymi miastami.

Obecnie nowe lokalizacje mieszkaniowe skupiają się w innych regionach niż jeszcze kilka lat temu. Więcej mieszkań powstaje w powiatach graniczących z aglomeracjami niż w dużych miastach. Główne powody to brak działek oraz wysokie ceny gruntów w obrębie stolic wojewódzkich. Prócz tego zmiany stylu życia i rozwój infrastruktury sprawiają, że coraz więcej osób szuka lokum poza miastem. W 2023 udział nowych mieszkań w aglomeracjach zredukował się o 8% w porównaniu z danymi z 2019 roku. W tej samej perspektywie liczba inwestycji w powiatach ziemskich wzrosła o 6%.

W latach 2019-2023 rozwój budownictwa mieszkaniowego odbywa się w trybie tak zwanego “otulania miast”. W prawie połowie największych ośrodków miejskich w kraju inwestycje realizowane w powiatach sąsiadujących stanowiły ponad 40% wszystkich mieszkań powstałych w regionie. W ciągu ostatnich 5 lat zjawisko to było najbardziej widoczne w aglomeracji poznańskiej, gdzie 51% nowych nieruchomości powstało wokół stolicy regionu. Dla porównania w przypadku Krakowa odsetek ten wynosił tylko 22%. Gdy popyt jest wysoki a podaż atrakcyjnych cenowo gruntów ograniczona, dobrze skomunikowane z aglomeracją lokalizacje podmiejskie są naturalnym wyborem.

Gorsza sytuacja na rynku mieszkaniowym w 2023 przyniosła większą ostrożność inwestycyjną. Firmy deweloperskie rozpoczęły tylko o 0,7% mniej inwestycji niż w 2022, ale sektor budownictwa indywidualnego był zdecydowanie mniej aktywny. W 2023 zainicjowano w nim o ponad 15% mniej przedsięwzięć budowlanych niż rok wcześniej.

W 2023 deweloperzy budowali więcej w małych i średnich miastach. Inwestycji w tego rodzaju lokalizacjach było o 15% więcej w skali rok do roku. Podobnie w dużych ośrodkach – deweloperzy rozpoczęli tam o 7% więcej budów niż w 2022. Prócz tego w 2023 liczba nowych projektów deweloperskich zmalała wyraźnie w powiatach ziemskich. Było ich o 22% mniej w skali rok do roku. W tej samej perspektywie rozpoczęto też o 5% mniej budów w sąsiedztwie największych miast. Zjawisko to może być bezpośrednio powiązane z pogorszeniem sytuacji gospodarczej i wstrzymaniem części planowanych inwestycji.

Wspominany już wzrost liczby mieszkań wybudowanych w powiatach sąsiadujących z dużymi miastami widać też w najnowszych danych dotyczących rozpoczynanych inwestycji. Porównanie struktury lokali w budowie w 2023 i 2019 pokazuje, że odsetek nowych budów w obrębie aglomeracji zmalał o 5% a w ich sąsiedztwie wzrósł o 2%.

Podobne zjawisko widać, jeśli przeanalizujemy informacje dotyczące lokali oddanych do użytku w latach 2019-2023. W prawie połowie analizowanych aglomeracji w powiatach sąsiadujących trafiło na rynek ponad 40% wszystkich mieszkań w regionie. W ciągu ostatnich 5 lat najwięcej było ich w Olsztynie – 65%, a najmniej, czyli 25% lokali, oddano do użytku wokół Zielonej Góry.

Popyt na mieszkania zlokalizowane w sąsiedztwie wielkich miast z pewnością wpłynie na kolejne wzrosty liczby inwestycji w tego typu lokalizacjach. Wyhamowanie lokalnej aktywności deweloperów w 2023 zdaniem analityków jest zjawiskiem przejściowym. W trudnych warunkach gospodarczym bardziej opłacalne i bezpieczne wydają się lokalizacje w wielkich miastach. Zmiana preferencji potencjalnych kupców jest jednak wyraźnie widoczna i z pewnością nie zostanie przeoczona przez inwestorów.

Źródło danych: PKO BP „Puls Nieruchomości: Tu rośnie dom, tam rośnie dom, z godziny na godzinę”, https://www.nieruchomosci-online.pl/porady/nowych-mieszkan-wciaz-duzo-29657.html

| Farmy wiatrowe to zespoły elektrowni wiatrowych. Muszą być lokalizowane na działkach spełniających szereg wymogów, takich jak dostęp do linii energetycznej, teren płaski oraz brak zagrożeń naturalnych. Z powodu tych specyficznych wymagań, działki odpowiednie pod budowę farm wiatrowych są bardzo poszukiwane przez inwestorów. |

Farma wiatrowa (park wiatrowy, siłownia wiatrowa) definiowana jest jako zespół elektrowni wiatrowych wraz z infrastrukturą towarzyszącą, przyłączonych do sieci w jednym miejscu. Natomiast elektrownia wiatrowa to instalacja wytwarzająca energię elektryczną za pomocą generatorów (turbin wiatrowych, zwanych potocznie wiatrakami) napędzanych siłą wiatru.

Energia wiatrowa jest uważana za ekologicznie czystą, gdyż do wytworzenia prądu za jej pomocą nie jest potrzebne spalanie paliwa. Stąd coraz większe zainteresowanie elektrowniami wiatrowymi i gruntami pod ich budowę.

Warto wiedzieć, że farma wiatrowa nie może powstać w dowolnym miejscu. Działka pod jej budowę musi spełniać określone wymagania.

Wymagania dla działki pod farmę wiatrową:

Działki pasujące do wymienionych kryteriów są bardzo pożądane przez inwestorów zainteresowanych wybudowaniem farmy wiatrowej. Dlatego mogą oni kontaktować się z właścicielami działek w celu podpisania umowy dzierżawy. Warto wspomnieć, że inwestorzy mogą także określać dodatkowe wymagania (np. minimalną powierzchnię działki większą niż podana powyżej). Nieraz też oferują ocenę działki pod kątem kryteriów wymienionych powyżej (oraz ewentualnych dodatkowych).

| Dzierżawa ziemi pod farmę wiatrową może przynieść znaczące zyski, zazwyczaj w formie rocznego czynszu, obliczanego jako procent przychodów ze sprzedaży energii lub jako stała kwota. Przy zawieraniu umowy dzierżawy istotne jest dokładne sprawdzenie wiarygodności inwestora i zrozumienie warunków umowy, aby uniknąć potencjalnych problemów związanych z nieuczciwymi praktykami i niekorzystnymi zapisami. |

Dzierżawa to odpłatne udostępnienie dzierżawcy rzeczy (np. gruntu) do używania i pobierania z niej pożytków. Właściciel rzeczy pobiera czynsz dzierżawy, który może być regulowany w określonych przedziałach czasu (np. co roku lub co kwartał) bądź jednorazowo za cały czas trwania dzierżawy. Dzierżawa różni się od najmu prawem do pobierania pożytków, a od użyczenia – odpłatnością.

W przypadku dzierżawy ziemi najczęściej praktykuje się czynsz roczny. Jeśli chodzi o grunt pod farmę wiatrową, czynsz może być obliczany jako wartość procentowa z przychodu ze sprzedaży energii elektrycznej lub jako stała ryczałtowa kwota. Ta druga opcja jest zwykle korzystniejsza dla wydzierżawiającego, gdyż daje mu gwarancję stałego zarobku niezależnie od ilości wytworzonej energii.

Roczny zysk z dzierżawy gruntu pod instalację wiatrową według danych z 2023 r. szacuje się na ok. 35-60 tys. zł za hektar. Biorąc pod uwagę, że większa instalacja wraz z towarzyszącą jej infrastrukturą może zająć ok. 2,5 ha, możliwy jest zysk w wysokości ok. 100-120 tys. zł rocznie.

Perspektywa takich zarobków wydaje się bardzo atrakcyjna. Trzeba jednak uważać, by nie stracić na umowie z nieuczciwą firmą – by np. później nie okazało się, że nie płaci czynszu, a zarazem blokuje grunt, z którego moglibyśmy czerpać korzyści w inny sposób. Dlatego trzeba jak najdokładniej sprawdzić wiarygodność potencjalnego inwestora. Należy przede wszystkim zweryfikować, czy taka firma w ogóle istnieje, a jeśli tak, jakie ma opinie. Poza tym znane są przypadki, gdy przedstawiciele firm zajmujących się dzierżawą powołują się na współpracę z gminą, by wzbudzić zaufanie, a tymczasem w urzędzie gminy nikt nic o tym nie wie. Warto więc skontaktować się z urzędem, na który przedstawiciel inwestora się powołuje, by sprawdzić jego prawdomówność. Należy też uważnie przeanalizować umowę dzierżawy, czy nie zawiera zapisów niekorzystnych dla właściciela gruntu. Więcej na ten temat piszę w sekcji „Zapisy umów, na które warto zwrócić uwagę”.

| Typowa umowa dzierżawy ziemi pod farmę wiatrową obejmuje dane stron, szczegółowy opis działki oraz określenie jej wykorzystania, a także ustala prawa i obowiązki obu stron, w tym kwestie finansowe, czas trwania umowy i sposób jej rozwiązania. Ważne jest również zdefiniowanie praw własności urządzeń, zapisy o poufności i ochronie danych osobowych, a także ustalenia dotyczące kontaktu między stronami i procedur zmian w umowie lub rozwiązywania sporów. |

To, co znajdzie się w umowie dzierżawy, zależy w znacznym stopniu od ustaleń między stronami, a także od specyfiki konkretnej inwestycji i gruntu, na którym będzie położona.

Typowa umowa dzierżawy ziemi pod farmę wiatrową zawiera następujące elementy:

| W umowie dzierżawy ziemi pod farmę wiatrową kluczowe jest zapewnienie właścicielowi gruntu stałego wynagrodzenia przez cały okres trwania dzierżawy, łącznie z czasem oczekiwania na pozwolenie na budowę, a także zobowiązanie inwestora do pokrycia kosztów związanych z lokalizacją, budową i podatkiem od nieruchomości. Ponadto, warto uwzględnić zapisy dotyczące odpowiedzialności dzierżawcy za ewentualne szkody w rolnictwie oraz warunki wygaśnięcia lub wypowiedzenia umowy, szczególnie w przypadku zaległości w płatnościach czy braku rozpoczęcia prac budowlanych. |

Ważne, by w umowie był zawarty zapis o tym, że właściciel gruntu otrzymuje wynagrodzenie za cały czas trwania dzierżawy od dnia przekazania nieruchomości, włącznie z czasem oczekiwania na pozwolenie na budowę. Praktykuje się rozróżnienie między opłatą za rezerwację gruntu (od dnia podpisania umowy) a czynszem (płatnym od czasu uzyskania pozwolenia na budowę, z reguły corocznie).

Zwróćmy też uwagę, by w umowie znalazł się zapis o tym, że to inwestor ponosi koszty związane z lokalizacją i budową farmy wiatrowej – w tym koszty podziału nieruchomości i jej odrolnienia (wyłączenia z produkcji rolniczej), a także koszty podatku od nieruchomości.

Jeśli chodzi o wynagrodzenie dla wydzierżawiającego, zwykle korzystniejsze jest, gdy kwota czynszu dzierżawy jest wyrażona konkretną kwotą w złotówkach, a nie zależna od ilości wyprodukowanej energii. Jak wcześniej wspomniano, daje mu to gwarancję stałego zarobku w czasie trwania dzierżawy. Coraz częściej stosowane są też zapisy powodujące coroczną korektę czynszu o współczynnik inflacji, co chroni właściciela działki przed konsekwencjami utraty wartości przez pieniądz.

Działka, na której znajdują się turbiny wiatrowe, może być wykorzystywana do celów rolniczych. Dlatego w umowie powinno się także zawrzeć zapis o odpowiedzialności dzierżawcy za ewentualne szkody w uprawach, np. w sytuacji, gdy konieczne będzie wejście na działkę w celu dokonania napraw.

Ważne są też zapisy określające, kiedy umowa dzierżawy wygasa lub może zostać rozwiązana przed terminem. Ponieważ postawienie farmy wiatrowej wiąże się z dużymi kosztami ze strony inwestora, umowę dzierżawy zawiera się na długi czas (29 lat). Może jednak wygasnąć wcześniej, jeśli:

Wydzierżawiający ma prawo do wypowiedzenia umowy, gdy dzierżawca zalega z płatnościami. Może sobie również zastrzec taką możliwość na wypadek braku rozpoczęcia prac budowlanych w określonym czasie od podpisania umowy, np. 3 lat. W ten sposób właściciel uniknie zablokowania nieruchomości, która mogłaby być wykorzystywana w inny sposób.

Źródło: https://www.nieruchomosci-online.pl/porady/jak-zarabiac-na-dzierzawie-ziemi-pod-wiatraki-19790.html

Zasady przyznawania dodatku mieszkaniowego są uregulowane w ustawie z dnia 28 listopada 2003 roku o świadczeniach rodzinnych. Jednak informację o tym, czy taka forma pomocy nam przysługuje, można także uzyskać w miejskim ośrodku pomocy społecznej, na którego terenie działania mieszkamy.

| Dodatek mieszkaniowy to forma wsparcia socjalnego dla osób, które nie są w stanie pokryć kosztów utrzymania mieszkania, gdzie jego wysokość ustalana jest indywidualnie przez MOPS na podstawie dochodów, powierzchni mieszkania i kosztów jego utrzymania. |

Dodatek mieszkaniowy jest świadczeniem socjalnym przyznawanym przez państwo osobom, których nie stać na to, aby utrzymać mieszkanie, czyli płacić czynsz czy rachunki. Dodatek jest wypłacany regularnie aż do momentu, gdy sytuacja majątkowa beneficjentów na tyle się poprawi, że będą mogli wyłącznie z własnych dochodów ponosić opłaty za mieszkanie.

Warto wiedzieć, że nie ma stałej wysokości dodatku mieszkaniowego, bo zależy on od indywidualnej sytuacji. MOPS wylicza tę kwotę na podstawie dochodów członków gospodarstwa domowego, powierzchni użytkowej lokum oraz tego, ile kosztuje jego utrzymanie.

| Dodatek mieszkaniowy przysługuje osobom posiadającym tytuł prawny do mieszkania, mieszkającym w lokalu spełniającym kryteria metrażowe i zarabiającym poniżej określonych limitów, ale nie jest dostępny dla osób przebywających w instytucjach zapewniających całodzienne utrzymanie. |

Aby uzyskać dodatek mieszkaniowy, trzeba spełnić trzy główne kryteria:

Tytuł prawny który umożliwia uzyskanie dodatku mieszkaniowego to:

Taka forma pomocy nie przysługuje więc osobom, które całodobowo przebywają w ośrodkach zapewniających utrzymanie, tj. w domu pomocy społecznej, młodzieżowym ośrodku wychowawczym, schronisku dla nieletnich, zakładzie poprawczym, szkole czy zakładzie karnym.

| Dodatek mieszkaniowy jest dostępny dla osób, których dochód nie przekracza ustalonych limitów i zamieszkujących lokale o określonej powierzchni, zależnej od liczby osób w gospodarstwie. |

Kryteria dochodowe są ustalane na gospodarstwo domowe łącznie w przypadku osób samotnych oraz na członka rodziny w przypadku gospodarstw wieloosobowych. Do gospodarstwa wlicza się tylko osoby, które realnie w nim zamieszkują, a nie tylko są zameldowane albo całodobowo przebywają w państwowych ośrodkach.

Warto wiedzieć, że limity dochodowe są uzależnione od przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej, które w lutym każdego roku podaje do publicznej wiadomości Główny Urząd Statystyczny.

Kryteria dochodowe są różne dla osób mieszkających samotnie oraz dla gospodarstw kilkuosobowych. Zmieniają się każdego roku, a to, ile wynoszą, najlepiej sprawdzić na stronie internetowej Ministerstwa Rozwoju i Technologii w sekcji „Polityka mieszkaniowa”. Pomocny może być też interaktywny formularz „Uzyskaj dodatek mieszkaniowy”.

Aby więc być uprawnionym do otrzymywanie tej formy pomocy, trzeba w ciągu 3 miesięcy wstecz od daty złożenia wniosku zarabiać miesięcznie na osobę mniej niż wynoszą ustalone limity.

Limity zarobków na osobę przy ubieganiu się o dodatek mieszkaniowy:

Kolejnym warunkiem, który trzeba spełnić, jest kryterium metrażowe. Powierzchnia mieszkania jest uzależniona od liczby osób, które je zajmują.

Limity powierzchni mieszkania na osobę przy ubieganiu się o dodatek mieszkaniowy:

Gdy lokal zamieszkuje więcej osób, to na każdą z nich dostępny limit zwiększa się o 5 mkw. Jeżeli zaś mieszka w nim osoba, poruszająca się na wózku albo niepełnosprawna, która wymaga przebywania w osobnym pokoju, to limit rośnie do 15 mkw.

Dodatek mieszkaniowy jest przyznawany na okres 6 miesięcy, ale warto wiedzieć, że ma charakter świadczenia ciągłego. Jeżeli więc po pół roku nasza sytuacja materialna się nie poprawiła i wciąż spełniamy warunki do uzyskania tej formy pomocy, to wniosek można złożyć ponownie nieograniczoną liczbę razy.

| Aby ubiegać się o dodatek mieszkaniowy, należy złożyć w miejscowym ośrodku pomocy społecznej wniosek wraz z dokumentacją potwierdzającą dochody, powierzchnię mieszkania i wydatki na jego utrzymanie. |

Aby otrzymać świadczenie, trzeba złożyć w miejskim ośrodku pomocy społecznej następujące dokumenty:

Źródło: https://www.nieruchomosci-online.pl/porady/kto-i-jak-moze-uzyskac-dodatek-mieszkaniowy-29135.html.

Wygaszony już program BK2% sprawił, że mieszkania spełniające jego kryteria w końcówce roku sprzedawały się na pniu, do tego panująca wówczas niepewność związana z jego finansowaniem w 2024 doprowadziła do tego, że nawet bardzo wygórowane ceny ustalane przez sprzedających, nie odstraszały tych, którzy chcieli zdążyć z zakupem. Krajobraz po IV kwartale 2023 roku jest więc taki: bardzo nakręcony popyt pociągnął za sobą wzrost cen. A wysokie ceny nieruchomości dotykały wszystkich uczestników rynku: nie tylko tych, którzy mogli kupić z dopłatą państwa, ale także tych, którzy planują kupić za gotówkę lub muszą wystąpić do banku o zwykły kredyt hipoteczny. Stały wzrost cen nieruchomości sprawia także, że ci, których jeszcze na to stać, mobilizują się do zakupu, bo przewidują, że już za chwilę będzie jeszcze drożej, a ich plany zakupowe mogą się nie zrealizować. Każda kolejna podwyżka cen powoduje bowiem, że na rynku pozostaje coraz mniej osób, które są w stanie dokonać zakupu mieszkania.

Wnioski z badania nastrojów rynkowych INPON za IV kwartał 2023 roku dają perspektywę, że kiedy po małe mieszkania ustawiają się kolejki, początek 2024 roku to dobry moment na zakup dużego mieszkania o powierzchni większej niż 80 mkw. lub domu, które nie kwalifikują się do zakupu w ramach programów rządowych ze względu na ustanawiane w nich limity. Z uwagi na mniejsze zainteresowanie nimi wśród poszukujących, łatwiej jest je teraz kupić. Jeśli dodatkowo w grę wchodzą mieszkania gorzej skomunikowane, w starszym budownictwie czy do remontu – szanse na zakup dodatkowo rosną.

Jeśli więc masz stabilną sytuację finansową, masz kapitał lub pewność co do dochodów i zdolności kredytowej, a rozważałeś nabycie większej nieruchomości – teraz może być na to najlepszy czas.

Źródło: https://www.nieruchomosci-online.pl/porady/potrzebujesz-wiecej-miejsca-2024-rok-sprzyja-zakupom-wiekszych-metrazy-29315.html

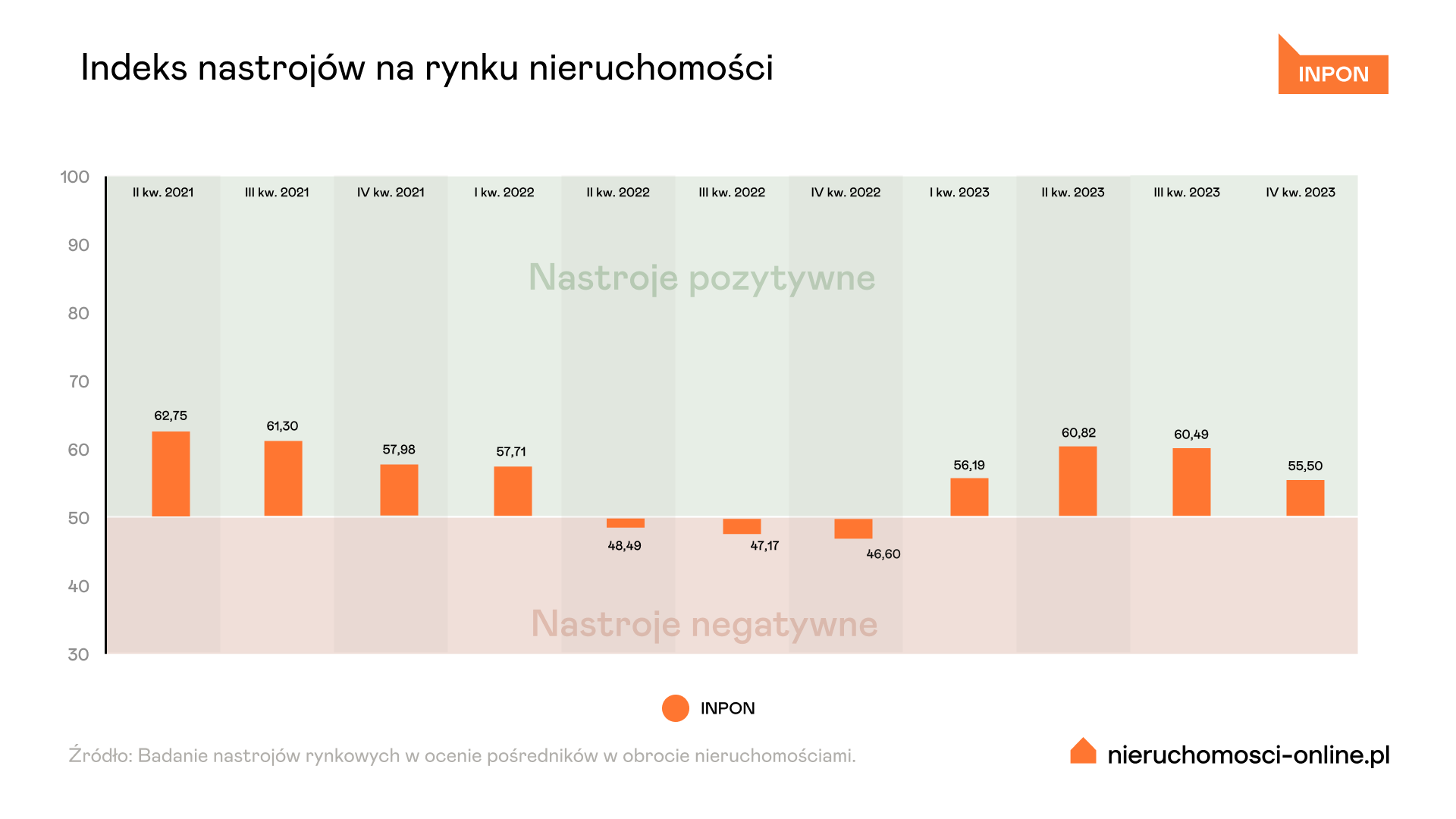

W IV kwartale 2023 r. indeks nastrojów rynkowych (INPON) spadł o 5 pkt i wynosi 55,5 pkt. Pomimo obniżenia wartości wskaźnika w końcówce roku barometr koniunktury na rynku nieruchomości wciąż utrzymuje się lekko powyżej poziomu optymizmu, który wyznacza granica 50 pkt. Co ważne, mimo ostatniego spadku nastrojów, jest to i tak o wiele lepszy wynik niż w analogicznym okresie 2022 r. (poprawa rok do roku o 9 pkt).

– W kolejnej części naszego badania nastrojów wzięło udział ponad 1200 agentów nieruchomości z całej Polski. Analiza opinii z tak dużej próby wskazuje, że na obniżenie wartości indeksu w IV kwartale wpłynęły przede wszystkim trzy czynniki: wyczerpanie się pieniędzy w ramach Bezpiecznego Kredytu 2%, ewidentnie rzucające się w oczy przeszacowanie cen wielu nieruchomości, a także to, że ostatni kwartał roku charakteryzuje się zazwyczaj mniejszą aktywnością kupujących – komentuje Alicja Palińska z działu analiz Nieruchomosci-online.pl.

W IV kwartale najwyższą ocenę spośród wszystkich kategorii nieruchomości miały mieszkania, ale jednocześnie to one zanotowały też najmocniejszy spadek nastrojów. Ocena dla segmentu mieszkań większych niż kawalerki spadła aż o 8,7 pkt. Nieco mniejszy spadek zanotowały mieszkania 1-pokojowe: spadek o 7,3 pkt.

W IV kwartale wciąż były poszukiwane przede wszystkim kawalerki lub mieszkania 2- i 3-pokojowe w cenie do 500-800 tys. zł. Problemem cały czas pozostawała jednak nierównowaga między podażą a popytem na takie mieszkania. Natomiast znalezienie chętnych na większe mieszkania nadal było trudne.

– Ważnym czynnikiem destabilizującym sytuację na rynku było oczekiwanie na decyzje rządu w kwestii przyszłości Bezpiecznego Kredytu 2%, czy w nowym roku znajdą się pieniądze na jakikolwiek program. Wśród wielu kupujących zapanowały więc pośpiech, stres i irytacja, przez co umowy były zawierane szybciej. W przypadku atrakcyjnych nieruchomości często dochodziło też do licytacji ceny w górę – dodaje Alicja Palińska z Nieruchomosci-online.pl.

W IV kwartale lekkim chłodem powiało jednak na całym rynku nieruchomości, chociaż z różną intensywnością. Indeks nastrojów obniżył się także w segmentach domów (spadek o 3,7 pkt), działek budowlanych (spadek o 1,2 pkt) oraz najmu (kawalerki – spadek o 6 pkt, większe mieszkania – spadek o 6,7 pkt).

W ramach badania nastrojów sprawdzono też prognozy na I kwartał 2024 r. W przypadku kawalerek na sprzedaż większość pośredników przewiduje umiarkowany wzrost popytu (43 proc.). Jednak całkiem spora grupa agentów spodziewa się utrzymania koniunktury z końcówki ubiegłego roku (36 proc.). W przypadku większych mieszkań na sprzedaż grono pesymistów jest większe. Wprawdzie 44 proc. agentów prognozuje wzrost popytu w I kwartale, ale aż 31 proc. spodziewa się spadku zainteresowania ze strony kupujących (a 24 proc. przewiduje stabilizację).

W opinii pośredników istnieje też duże prawdopodobieństwo, że wzrosną oczekiwania cenowe sprzedających – wyższe ceny kawalerek prognozuje prawie 58 proc. przedstawicieli biur nieruchomości, a większych mieszkań – 54 proc.

– Zapowiedź programu Mieszkanie na Start, który ma wprowadzać kryteria dochodowe i rodzinne, pokazuje, że nowy rząd podejmuje próbę stymulowania rynku mieszkaniowego. Podtrzyma to popyt w drugiej połowie 2024 r. i zachęci też deweloperów oraz sprzedających do stabilizacji oczekiwań co do swoich ofert. Kluczowe będzie odbudowanie się podaży na rynku pierwotnym po słabym 2023 r. oraz dalszy wzrost dostępności kredytów – mówi dr hab. Bogusław Półtorak, prof. Uniwersytetu Ekonomicznego we Wrocławiu.

W pozostałych analizowanych kategoriach nieruchomości – czyli w domach, działkach budowlanych i najmie – w I kwartale 2024 r. czeka nas prawdopodobnie stabilizacja zarówno popytu, jak i cen. Takiego zdania (w przypadku wszystkich tych segmentów) jest mniej więcej połowa ankietowanych.

Źródło: https://www.nieruchomosci-online.pl/porady/wsrod-kupujacych-pospiech-stres-i-irytacja-indeks-nastrojow-w-iv-kwartale-2023-29209.html

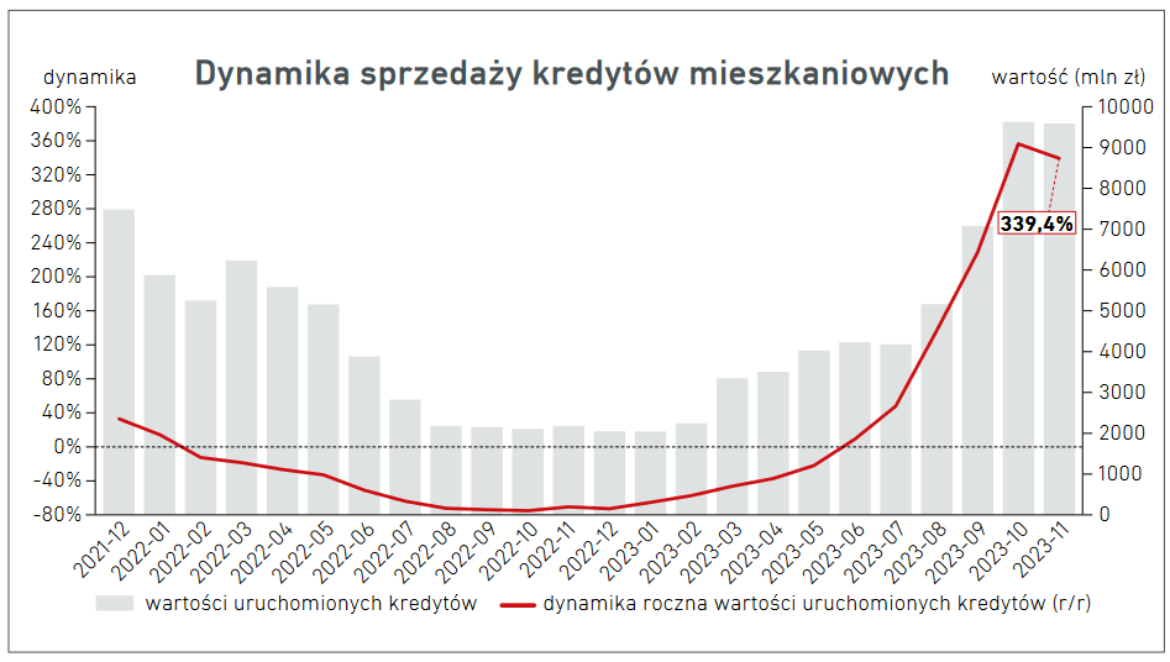

| Rekordowe wyniki w sprzedaży kredytów hipotecznych, zanotowane przez BIK w październiku i listopadzie, zostały pobudzone przez program Bezpieczny Kredyt 2%. Zwiększył on popyt na te produkty oraz doprowadził do wzrostu cen nieruchomości. Dodatkowo, wzrosty odnotowano również w innych kategoriach kredytowych, w tym kredytach gotówkowych i ratalnych, co wskazuje na ogólnie rosnącą aktywność kredytową w Polsce. |

Sprawcą padających rekordów jest oczywiście rządowy program Bezpieczny Kredyt 2 proc. To on pobudził popyt na kredyty mieszkaniowe w tak dużym stopniu, że banki nie nadążały z przyjmowaniem wniosków.

Średnia kwota kredytu, o którą wnioskowali klienci, wyniosła w listopadzie 404,3 tys. zł i była wyższa aż o 23,5 proc. niż w analogicznym miesiącu rok wcześniej. Głównie dlatego, że program spowodował skokowy wzrost cen nieruchomości i aby kupić ten sam dom lub mieszkanie, trzeba było zapłacić więcej niż kilka miesięcy wcześniej, a tym samym wziąć większy kredyt.

Sprawdź, jaką masz zdolność kredytową

Październik był miesiącem, w którym banki udzieliły kredytów hipotecznych na najwyższą kwotę w ujęciu miesięcznym w historii. W listopadzie dobra passa była kontynuowana i mimo delikatnego spadku miesiąc do miesiąca, to zarówno liczba, jak i wartość udzielonego finansowania są wciąż bardzo wysokie.

Dlaczego w danych Biura Informacji Kredytowej rekordy pojawiły się dopiero teraz, skoro program wystartował już w lipcu? Wynika to z tego, że zazwyczaj od momentu złożenia wniosku kredytowego aż do wypłaty środków mija kilka miesięcy.

Najwięcej wniosków w ramach programu złożono w lipcu, sierpniu i wrześniu, ale decyzje kredytowe były przyznawane dopiero kilkanaście tygodni później. Czas oczekiwania na uruchomienie kredytu zazwyczaj nie jest tak długi, ale latem do banków wpływała rekordowa liczba aplikacji, co znacznie wydłużyło proces rozpatrywania wniosków.

BIK informuje, że w listopadzie zeszłego roku banki udzieliły 13 912 kredytów na 2 proc., co stanowiło 59 proc. wszystkich kredytów hipotecznych. Łączna wypłacona kwota sięgnęła 5,702 mld zł.

Aleksandra Stankiewicz-Billewicz, menedżer ds. relacji z mediami w BIK wyjaśnia, że na rekordowy popyt wpłynęli nie tylko beneficjenci rządowego programu, ale pośrednio także ci, którzy się do niego nie kwalifikowali. Mieszkania zaczęły szybciej znikać z rynku, więc osoby, które i tak miały w planach zakup nieruchomości, musiały przyspieszyć się decyzję, aby zdążyć kupić upatrzone lokum.

Link do całości artykułu: https://www.nieruchomosci-online.pl/porady/kolejne-rekordy-w-kredytach-hipotecznych-banki-udzielily-ich-na-kwote-ponad-95-mld-zl-28947.html

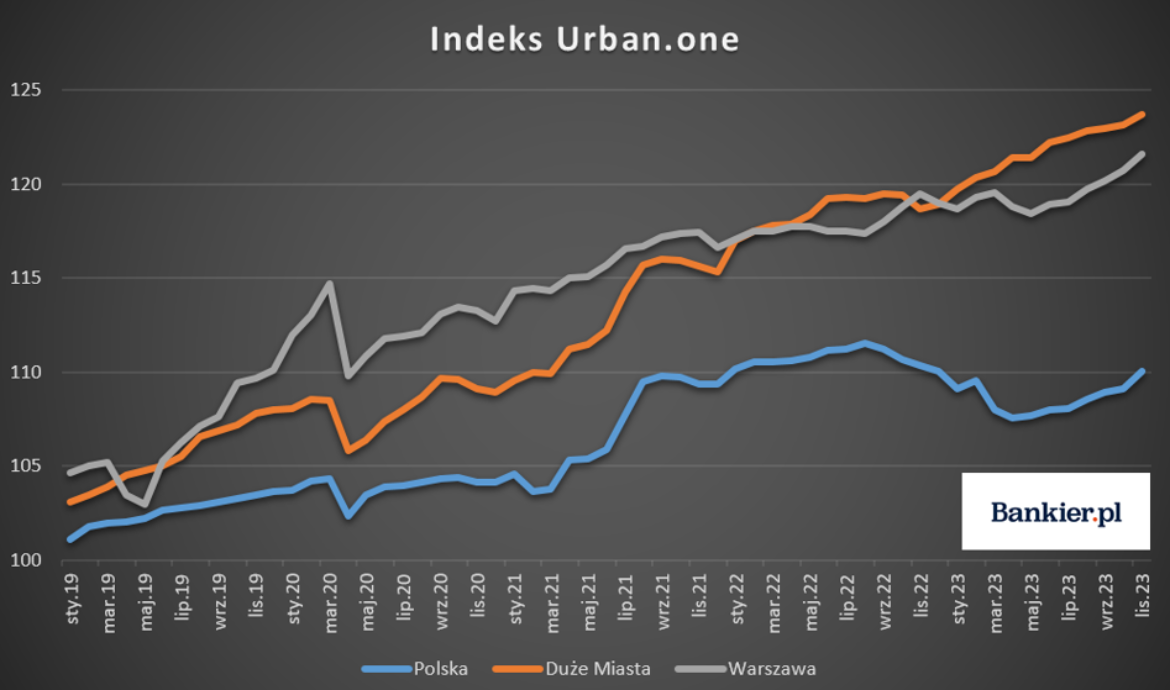

Pod koniec 2023 r. wzrost cen mieszkań przyspieszył, na co wskazuje najwyższy od dwóch lat wzrost odczytu indeksu urban.one. Tymczasem eksperci wieszczą, że wzrosty pozostaną z nami w 2024 r. Wśród powodów: „Mieszkanie na start”, nowe prawo budowlane i niska podaż nowych mieszkań.

W listopadzie 2023 r. odczyt indeksu urban.one przygotowywanego dla Bankier.pl i „Pulsu Biznesu” przez Cenatorium wyniósł dla całej Polski 110,03 pkt. I choć wciąż jest on niższy w ujęciu rocznym, to listopadowy odczyt był o 0,93 pkt wyższy od październikowego. Tym samym był to 7. miesiąc z rzędu ze wzrostem i jednocześnie najwyższy wzrost w ujęciu miesięcznym od ponad dwóch lat, a dokładnie od lipca 2021 r.

Wyraźnie wzrosły także pozostałe indeksy. Odczyt dla największych polskich miast z wyłączeniem Warszawy (Warszawa, Kraków, Łódź, Poznań, Gdańsk i Gdynia) zatrzymał się na 123,73 pkt (+0,59 pkt m/m i +5,04 pkt r/r), z kolei w przypadku indeksu dla Warszawy zanotowano 121,57 pkt. (+0,85 pkt m/m i 2,12 pkt r/r).

W listopadzie branżę i ceny w dalszym ciągu napędzał popyt na hipoteki wytworzony dopłatami w ramach „Bezpiecznego kredytu 2 proc.”.

W listopadzie 2023 r. o kredyt mieszkaniowy wnioskowało blisko 40 tys. osób, co – w dalszym ciągu biorąc pod uwagę efekt niskiej bazy – przełożyło się na wzrost w ujęciu rocznym o 193 proc.

Efektem dużej liczby wniosków we wcześniejszych miesiącach było z kolei 23,7 tys. kredytów mieszkaniowych udzielonych przez banki w listopadzie. Było ich niemal tyle samo co w październiku (24,1 tys.) oraz o 259 proc. więcej niż w analogicznym miesiącu 2022 r., gdy uruchomiono 6,6 tys. kredytów mieszkaniowych.

Za popytem sztucznie kreowanym rządowymi dopłatami w ramach „Bezpiecznego kredytu 2 proc.” nie nadąża podaż. Choć w listopadzie liczba nowych budów wzrosła w ujęciu rocznym o 48 proc., to w pamięci trzeba mieć fakt, że w listopadzie 2022 r. branża była w środku dołka zapoczątkowanego w połowie 2022 r.

– Miesięczna liczba budów mieszkań rozpoczynanych przez deweloperów ustabilizowała się na przeciętnym poziomie, który nie gwarantuje zaspokojenia popytu generowanego przez program „Bezpieczny Kredyt 2 proc.” – ocenia Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium.

Jak dodaje, w najbliższych miesiącach powinna rosnąć za to liczba uzyskiwanych przez deweloperów pozwoleń na budowę mieszkań, na co wpływ będzie miało wprowadzenie z początkiem kwietnia zmian nowych warunków technicznych. Mogą być one również jednym z czynników stymulujących podwyżki cen mieszkań.

– Zmiana przepisów może zmienić obraz rynku. Z jednej to zmiana in puls, ponieważ poprawi się komfort mieszkań. Z drugiej strony deweloperzy będą dysponować mniejszą powierzchnią do sprzedaży, a to będzie wpływać na ceny mieszkań – zauważa ekspertka Cenatorium.

Mocniejszym katalizatorem wzrostu cen będzie jednak – o ile zostanie uruchomiony – zapowiedziany niedawno program nowych dopłat do kredytów mieszkaniowych „Mieszkanie na start”.

– Już „Bezpieczny kredyt 2 proc.” spowodował, że z oferty bardzo szybko znikały najtańsze mieszkania, a ceny nieruchomości rosły z miesiąca na miesiąc. Dodatkowo bardzo dobre wyniki sprzedaży mieszkań wywarły dużą presję na dalsze wzrosty cen – mówi Małgorzata Wełnowska.

Widać to nie tylko po średnich cenach transakcyjnych zanotowanych w III kw. 2023 r., a więc w ciągu pierwszych trzech miesięcy w świecie „Bezpiecznego kredytu 2 proc.”, ale również po przeciętnych oczekiwaniach sprzedających mieszkania.

Jak wynika z monitoringu cen prowadzonego przez Cenatorium, w listopadzie 2023 r. średnia cena ofertowa dla siedmiu największych polskich rynków nieruchomości wzrosła w ujęciu miesięcznym o 2 proc. – zarówno na rynku pierwotnym, jak i wtórnym. Przyczyną tak dużego skoku cenowego była jednak w głównej mierze wyprzedaż mieszkań tańszych i w konsekwencji większy udział drogich lokali w strukturze ofert.

Zdaniem Michała Kubickiego, eksperta Komitetu ds. Nieruchomości Krajowej Izby Gospodarczej, brak uruchomienia nowego programu dopłat pokroju „Mieszkania na start”, w obliczu wciąż drogich kredytów mieszkaniowych, przełożyłby się na znaczący spadek sprzedaży.

– Spadek byłby tak drastyczny jak obserwowany jesienią 2022 r. Już teraz widać znaczący spadek nowo rozpoczynanych projektów oraz znacznie mniejszą liczbę wydawanych pozwoleń na budowę. Z drugiej strony ceny mieszkań osiągnęły już absolutny zenit, który skutecznie i na lata, pozbawił dostępu do własnego mieszkania setki tysięcy młodych ludzi. Krótkoterminowo rozwiązaniem mogłoby być wsparcie dla rynku najmu.

Źródło: https://www.bankier.pl/wiadomosc/Indeks-urban-one-Mieszkanie-na-start-nowe-prawo-budowlane-i-niska-podaz-podniosa-ceny-mieszkan-8675700.html